Анализ портфеля с помощью Gurufocus (часть 1)

Недавно решил проанализировать свой портфель через gurufocus, думаю многим будет интересно взглянуть как это выглядит. А так же через год сравнить прогнозы Gurufocus с реальностью.

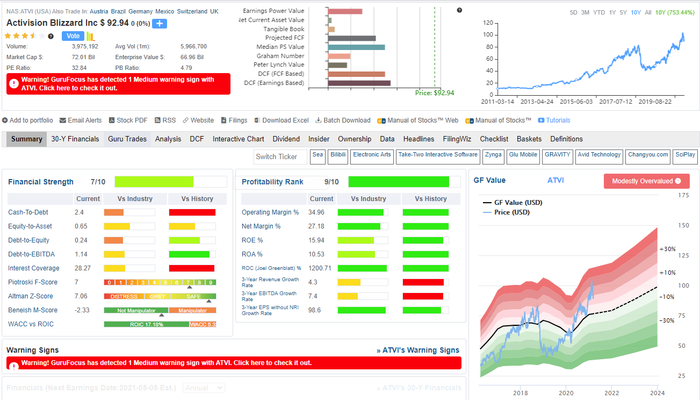

1) Activision Blizzard

Компания интересная, но входить в нее стоит по более низким ценам, чем сейчас. У меня в портфеле она скорее из моих приятных впечатлений от ее игр. Надеюсь продолжит радовать нас подобными играми, а не провальными ремастерами типа Warcraft 3.

Отличная компания, которая продает свой софт в сфере редактирования фото и видео по подписке. Самый известный продукт Photoshop. Можно набирать по текущим ценам.

Китайский Амазон, который неплохо так потрепали новости в последние месяцы. Так же набрал его по приятным ценам и продолжил бы, если не дошел до ограничения в позиции.

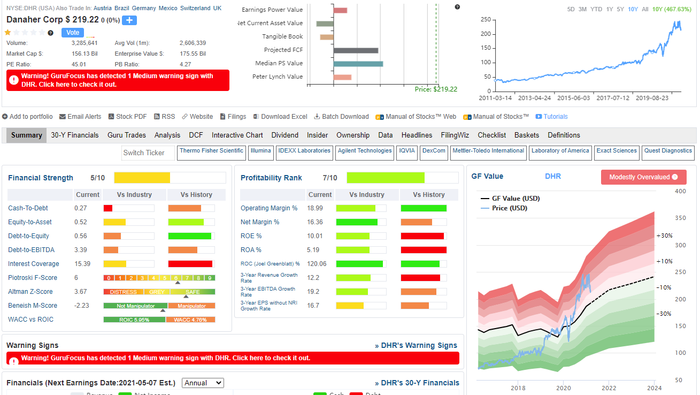

Компания которую я сильно недооценил в начале своих инвестиций. Очень жаль, что не удалось купить ее мне по приятным ценам, но я никуда не спешу, буду ждать снижения. На данный момент средняя цена покупки 119,8$.

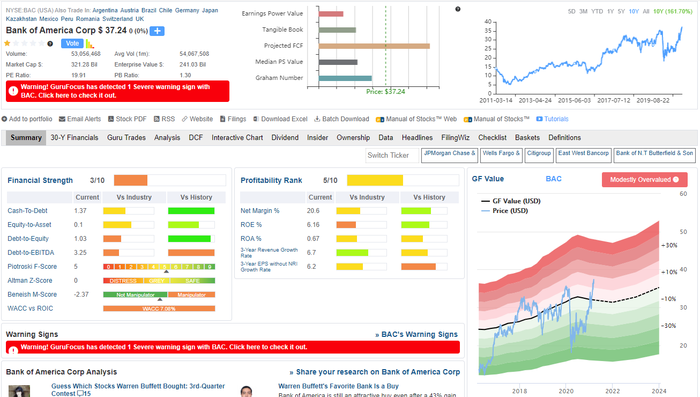

5) Bank of America

Банк из США, который сейчас радует меня красивой цифрой +40% по позиции. Дальнейшего роста от него не жду.

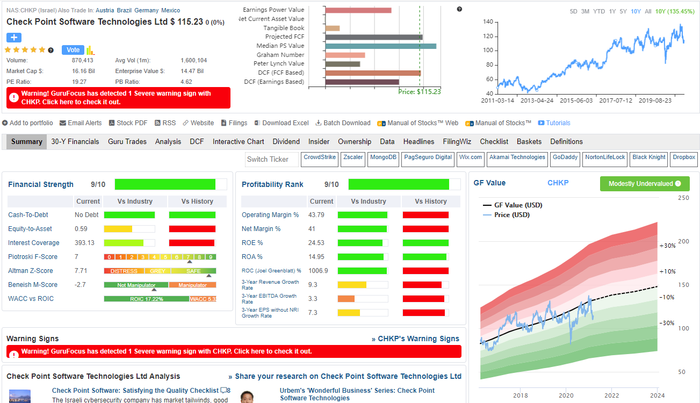

6) Check Point

Маленькая компания из Израиля в сфере кибербезопасности. Пользовался на работе одним из их продуктов. Сейчас в период массовой удаленки их услуги должны быть востребованы как никогда. Из-за сдержанного прогноза на следующий год ее неплохо так укатали и я добавил ее в свой портфель по 109$.

Компания со смешным названием в области науки и технологий для улучшения жизни людей. Первая покупка была вблизи справедливой цены по 139$, а с тех пор цена улетела в небеса.

Долго я думал о покупки себе данной компании. С одной стороны вся ее прибыль завязана на рекламе. С другой стороны показатели прибыли и выручки прекрасны. Взял на недавнем снижение. В отличие пинтереста и etsy цена более чем справедлива.

Компания которую многие хоронили светится у меня в портфеле приятными +26%. Но все же проблемы есть. И связаны они не с AMD как многие подумают, а совершенно новой архитектурой ARM. Недавно Apple показала на что способны ее процессоры M1. Если будет массовой переход на эту архитектуру и к тому времени Intel не найдут альтернатив, то боюсь это будет закат для этой компании.

10) Johnson & Johnson

Почему у людей сразу возникают ассоциации с маслами? Похоже хорошая реклама. Так-то эта компания одна из лидеров фармакологии со множеством интересных препаратов в том числе и онкологии. Взрывного роста от нее ждать не стоит, а вот интересных поглощений более мелких биотехов вполне возможно.

На этом первая часть обзора подходит к концу. Помните, что в инвестициях в акции вы можете потерять свои деньги. Не стоит повторять за мной.

По близзард взял как спекуляцию по 89, до выхода новостей по Диабло иммортал, потом по статистике с игры. После статистики выйду (планирую по крайней мере) и уже буду заходить ближе к близкону на ожидании новостей по ов2 и диабло4 (как же хочется в неё поиграть)

Что значит «дошел до ограничения в позиции», кто запрещает купить ещё акцию?

Ну не знаю. Я как 10000 битков купил в свое время и не парюсь. А вы играйтесь своими акциями на здоровье. Ну дети право слово.

Об опасности вычислений по среднему проценту или коварство финансовых заманух по типу "вложи в Доу Жонс и через 20 лет получи 2000%"

Меня сразу насторожили эти фантастические проценты в 2ххх% через двадцать лет. Если логически подумать, то ведь так и есть. DJ, S&P500, JPMorgan, наши индексы Мосбиржи, ETF да и вообще все стабильные фонды дают в год около 10%. Если умножить на двадцать лет мы получим те самые 2 тысячи процентов. Все логично. В комментариях я попытался было объяснить очевидное между низкорисковыми и высокорисковыми инвестициями и отличиями между недвижкой и фондом. Да и вроде заимел успех.

Потом с чувством выполненного долга лег спать. И все же меня не отпускала тревожная мысль — я ведь не об этом хотел сказать. Я что-то упустил очень простое и очевидное. Как вдруг!

Блин! Это ведь было так очевидно! Короче, суть: когда индекс опускается, ты теряешь деньги, а когда растет — ты не отбиваешь всю потраченную сумму.

Например. Мы вложили в Яндекс 10 тыщ. Потом гендир там сказал какую-то глупость, и последовало падение в 50%. У нас на депо осталось акций на сумму 5 тыщ, что логично. Потом, спустя пару месяцев акции снова поднимаются на 50%. 50% от 5 тыщ будет 2500. Итого, у нас вместо 10 тыщ, 7500. Фьють ха

А куда делись еще мои кровные две с половиной тыщ?

Любое падение вниз будет отжирать у вас депозит! А движение вверх не гарантирует прибыли. Поэтому-то среди нас и западных людей, где не было 90-х, так и поныне нет миллионеров которые просто вкладывают в стабильные фонды.

В общем, когда читаете очередную замануху по типу вложи в Доу Жонс и получи 1000500% через сто лет, имейте это ввиду.

И телеги тоже нет

Хоть плюс поставьте, что ли

Тот самый "ранний пенсионер" с Пикабу. Отчет за 5 лет. Часть 1: Российские акции

Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный «мини-пенсионный фонд».

Будет ещё две части: вторая будет посвящена облигациям, а третья — иностранным акциям и совокупным итогам.

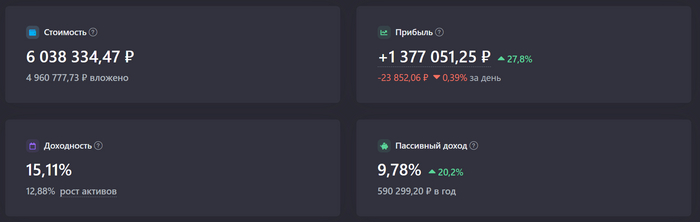

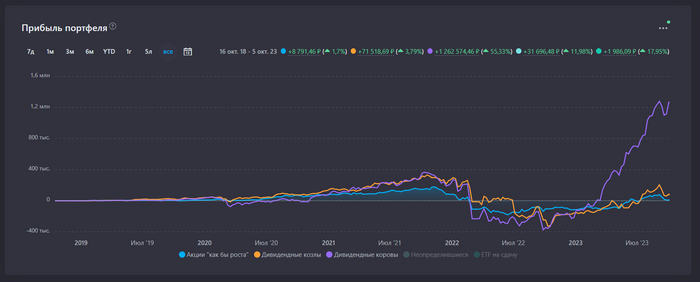

Год назад российские акции были на дне. Была объявлена мобилизация. Люди массово покидали страну, сфера услуг испытывала не самые лучшие времена. Некоторые мои знакомые, пережившие февральскую шоковую терапию, распродали свои акции в конце сентября 2022 года, фактически сделав ставку на смерть российского фондового рынка. На таком фоне был написан мой предыдущий годовой отчет. Тогда мой портфель российских акций стоил 2,3 млн ₽ (при вложенных 3 млн ₽), результат составлял почти -700 тысяч или -23%. Что изменилось за год с того времени и за 5 лет с начала существования этого портфеля? Сейчас всё расскажу.

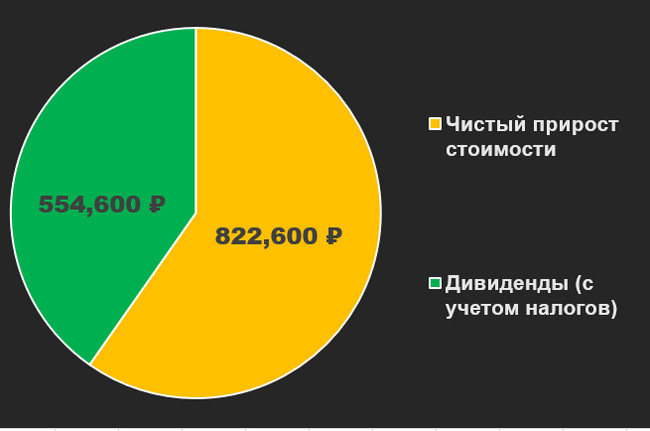

Прирост +3,72 млн ₽ за 1 год. На самом деле, никакого финансового гения здесь нет. Секрет такого результат простой — вложено +1,93 млн ₽ новых средств (из них 328 тыс. ₽ реинвестированных дивидендов и 1,6 млн ₽ своих).

Получается, чистый прирост за последний год равен +1,79 млн ₽ (+2,12 млн ₽ с учетом дивидендов).

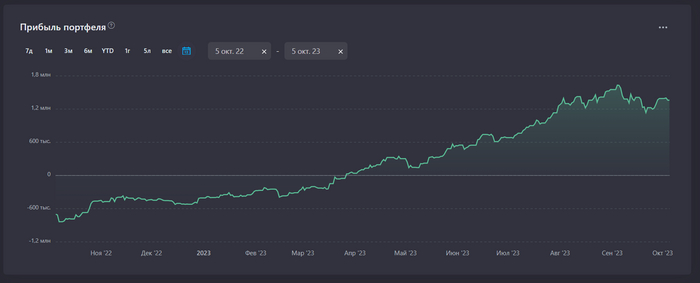

Динамика прибыльности за последний год

Ровно месяц назад (в начале сентября) было и того больше, но акции немного упали в цене.

Год назад были убытки, так что за весь период результат поскромнее: +1,377 млн ₽.

Эта цифра имеет две составляющие:

Чистый прирост стоимости включает в себя комиссии при сделках купли/продажи бумаг. Цифры указаны после удержанных налогов.

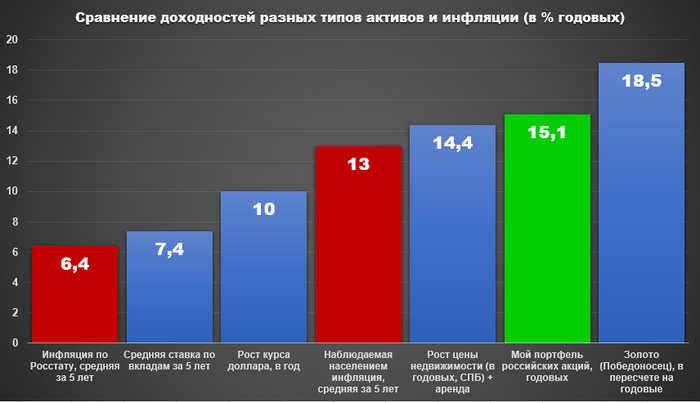

Доходность составляет 15% годовых. Т.е. в среднем портфель прирастал на 15% в год на протяжении 5 лет. Вам может показаться такой результат скромным, но лично я считаю его вполне достойным — с учетом всего того дерьма, которое мне с ним удалось пережить в последние 3,5 года.

Официальная средняя инфляция за 5 лет: 6,4%. Ссылка

Наблюдаемая населением средняя инфляция за 5 лет: 13%. Ссылка

Средняя ключевая ставка Банка России: 7,4% (предположим, что это примерно равно усредненной ставке по вкладам). Ссылка

Курс доллара: 66,21₽ -> 99,45₽ или +50,2% за 5 лет или около +10% в год. Ссылка

Вторичная недвижимость* в городе проживания (СПБ) за квадратный метр: 125000₽ -> 205000₽ или +64% или около +12,8% в год (10,4% годовых). Ссылка. Аренда с учетом амортизации могла приносить порядка 4% в год, так что в сумме получилось бы около 16,8% в год (14,4% годовых). Но есть и нюанс: я не выделял на покупку акций сумму, эквивалентную стоимости квартиры. Так что была бы и уплата процентов по ипотеке, которая съела бы значительную часть доходности.

Золото, монеты «Победоносец» (7,78 гр): 20800₽ -> 48600₽ ли +133% за 5 лет или +26,6% в год (18,5% годовых). Ссылка

*Первичная недвижимость выросла сильнее, но взяты реалистичные (а не теоретические) активы. В случае покупки квартиры 5 лет назад и её продажи сейчас — это вторичная недвижимость, даже если при покупке она была первичной.

Как видно на моем примере, долгосрочные вложения в российские акции (с разрушительным падением и последующим восстановлением) на периоде 2018-2023 гг. уверенно обгоняют официальную инфляцию и ставку по вкладам. И даже немного обгоняют наблюдаемую населением инфляцию — ту, что ближе (хоть и выше) к моей личной наблюдаемой инфляции (эту статистику тоже веду). Когда я начал писать о своих амбициозных целях здесь, на Пикабу больше 4 лет назад, одной из главных задач, ради которой все затевалось, была задача обгона инфляции. Чтобы то, что я заработал в 2018 или 2019 году (или даже то, что заработано в 2012 году — «тянутся» за мной еще и те сбережения, с уже значительным эффектом сложного процента) — не обесценилось со временем.

Российские акции обгоняют и крепнущий доллар. Как нас ни пугали летом прошлого года, что грязная зеленая бумажка превратится в мусор, она пока что только дорожает. Но не такими темпами, как акции.

Сопоставимую доходность дает недвижимость (смотря по каким правилам считать). Лучше доходность на моем периоде у золота.

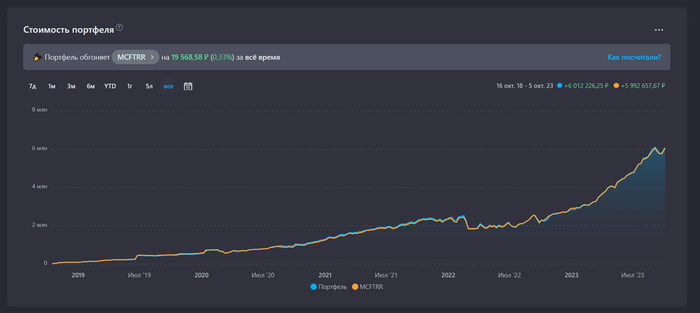

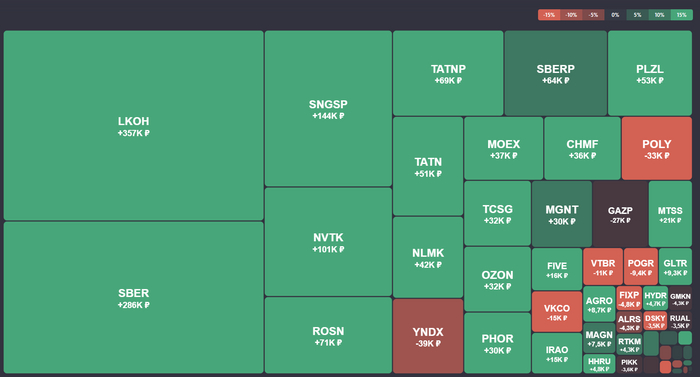

На протяжении 5 лет мне удается то, что считалось ранее невозможным! Покупая отдельные акции в пропорциях индекса Мосбиржи очень мелкими суммами и нестабильно (сегодня Лукойл, а завтра Роснефть, к примеру), я показываю такой же результат как и у индекса.

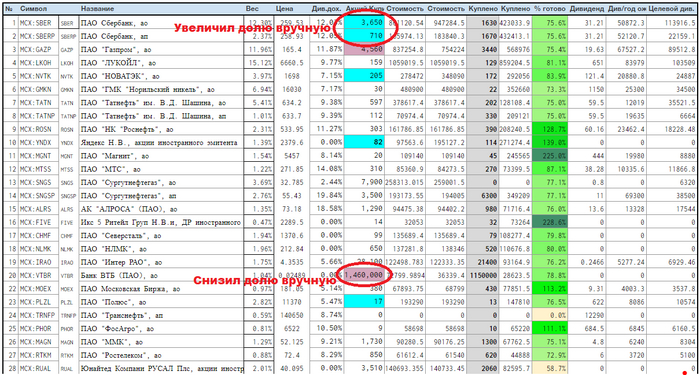

Правда, сейчас не так ровно всё идет как год назад, а количество компаний, где я немного «подкрутил» вес — увеличилось. Так, я немного повысил вес (т.е. покупаю больше, чем в индексе) таких компаний как Сбербанк, Новатэк, Яндекс, Тинькофф. И немного понизил вес таких компаний как ВТБ, Газпром, Аэрофлот.

Портфель акций рос 11 месяцев подряд, снизившись лишь в прошлом месяце:

В октябре 2022 тоже был плюс, итого 11 месяцев

Как оказалось, такого с российскими акциями ещё не было — чтобы индекс Мосбиржи (с учетом дивидендов) рос 11 месяцев. До года немного не дотянул, в сентябре немного снизились цены.

Больше всего денег принес Лукойл, +357000₽ (из них 160000₽ — это дивиденды). Компания продает бензин населению и экспортирует нефть, и делится со мной дивидендами.

Сбербанк (см. сумму SBER и SBERP) отстает несильно, +350000₽ (из них 108000₽ — это дивиденды). Люди берут ипотеки в Сбере, а банк делится со мной прибылью с процентов по ипотекам. Много акций Сбербанка удалось купить, когда они стоили 100-110₽ в 2022 году. Я не мог поверить своему счастью — деньги буквально лежали на земле, их оставалось просто поднимать. Как это обычно и бывает, абсолютное большинство людей вокруг в это время хоронили экономику страны (и Сбербанк). Сегодня акции Сбера стоят 260₽, и в следующем году от него ожидают рекордные дивиденды в размере около 33-35₽ на акцию.

Убыточные тоже есть, но убытки по ним на данный момент не такие большие. В Газпроме сконцентрировано очень много денег, и даже с учетом дивидендов акции сейчас в убытке (-27000₽). Но достаточно ему вырасти на 5%, и убытка не будет.

Убытки, которые останутся таковыми скорее всего навечно — это акции Петропавловска (-9400₽). Компания — банкрот. Я продал акции с -95% результатом в самый последний день торгов. Полиметалл (-33000₽) тоже навряд ли вернется в портфель — я продал акции из-за того, что акционерами из России компания решила пожертвовать ради благополучия акционеров из Лондона. Компания переехала в Казахстан, пообещала продать весь свой российский бизнес (примерно 70% от всего бизнеса компании), а вырученные средства — заплатить в виде дивидендов. Но есть нюанс — дивиденды, причитающиеся российским акционерам, до них не дойдут — зависнут в Бельгии до снятия санкций. Это не я придумал, это компания сама рассказала. Так что я решил продать эти акции с убытком, несмотря на то, что ее акции до сих пор обращаются. После моей продажи они подешевели с 600₽ за штуку до 500₽ за штуку. Пока что выглядит это как не самое плохое решение.

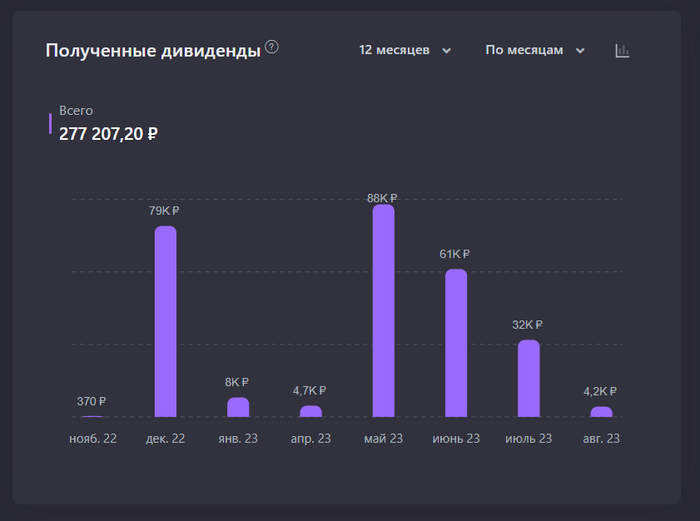

Дивиденды

Выше по тексту я уже пару раз коснулся темы дивидендов. Действительно, сейчас это главный цено-определяющий фактор для российских акций. Я смирился с этим фактом, и разделил свой портфель на несколько условных категорий: Дивидендные Коровы, Дивидендные Козлы (дивиденды платить перестали) и Акции «как бы роста» (дивиденды и не платили, потому что вкладываются в развитие). Есть еще неопределившиеся (Магнит и Ростелеком), которые в конце месяца скорее всего обретут статус «козлов».

Как видно, практически вся прибыль, которую я имею — это прибыль от Дивидендных коров. Акции «как бы роста» совсем не растут.

Рекорд по дивидендам за календарный месяц был поставлен в октябре прошлого года — было получено 100265₽ за один месяц. Эта сумма сопоставима (чуть меньше) наших расходов за тот месяц, следующей психологической вехой будет такой месяц, когда дивидендов поступит больше, чем было потрачено на жизнь.

К сожалению, октябрь 2022 с рекордными суммарными дивидендами не попадает в диапазон «последние 12 месяцев»

Из недавних неплохим был май, 88 тысяч ₽ дивидендов.

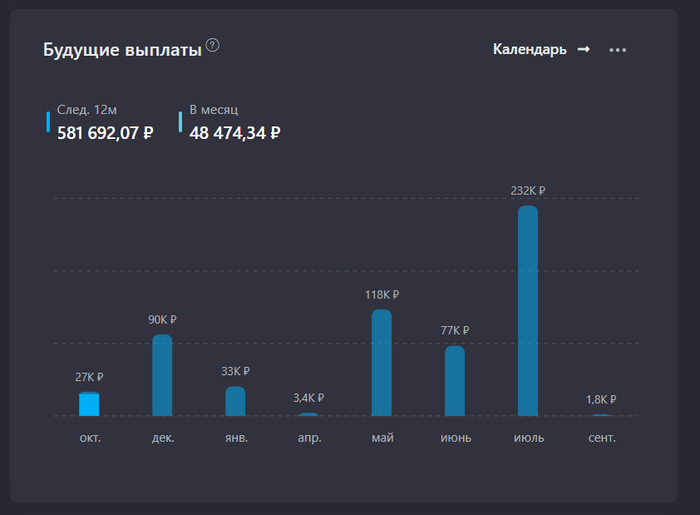

Если говорить о будущих выплатах, то ожидается порядка 50 тысяч ₽ в месяц в среднем и рекорд в июле 2024 года. Что же, поживем-увидим. Из них 97000₽ — это прогноз по дивидендам Газпрома, в чем я немного сомневаюсь.

Мои планы на будущий год: продолжать покупать акции российских компаний не менее чем на 100 тысяч рублей в месяц. На ближайшие полгода есть рублевые запасы на коротких доходных вкладах, так что даже несмотря на то, что я решил несколько месяцев не работать, это будет возможно делать, просто уменьшая эти самые запасы, которые именно под такие нужды и хранятся.

На данный момент портфель российских акций занимает примерно 21,5% от всего объема мини-пенсионного фонда. Несмотря на то, что о нем интересно писать, его интересно вести — он до сих пор занимает далеко не основную часть сбережений. А об остальном расскажу в частях 2 и 3.

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу — где вам удобнее.

Почему мы 4 года не могли нормально продавать белую мебель? Как пытались открыть белую малярку и сколько зарабатываем сейчас

Последние несколько лет в тренде мебель светлых оттенков, особенно белая. Белый цвет — это моя боль. Решил поделиться историей, как несколько лет мы пытались продавать конторки и растущие стулья с белым покрытием и сколько мы на этом (не) заработали.

Спойлер: и сейчас качественно и в нужном количестве производить пока не можем.

В 2016-17 годах у меня не было своего производства — я разработал несколько моделей, продавал их, а производство заказывал на предприятии у товарища. Мебель покрывали маслом с воском, а вот белый цвет приходилось заказывать на другом производстве с приемлемым качеством. Тогда красили в белый цвет растущий стулья и конторки.

Как только открыл свое производство, качество выросло — и шлифовки, и покраски. Впрочем, как и цена на мебель. Нужно было выпускать более качественное белое покрытие.

Проблемы с открытием малярки

Не было денег на помещение и оборудование

Мы создаем доступную мебель для среднестатистических российских семей, поэтому приоритет — баланс между высоким качеством и низкой себестоимостью. У нас было несколько помещений, но маленьких, не было вытяжки, сушильной камеры. Денег не было, потому что приоритет был на станки ЧПУ, шлифовальные станки, другое оборудование. Инвестировали пока в то, что дает максимальный результат.

Проблема с малярами

Найти достойных маляров оказалось очень сложно. Во-первых, мы сами виноваты — не могли создать должные условия для работы (сделали самодельную вытяжку), во-вторых, когда приходили вроде хорошие специалисты, все равно было не так.

Мы нанимали 5 маляров, но ни с одним не сработались. Одни красили хорошо, но медленно, другие быстро и хреново — детали уходили в брак. Один после корпоратива забухал и не выходил на работу месяц, потом пришел за зарплатой.

Каждый маляр требовал определенный пульверизатор — существующий не подходил. И когда покупали новый за 50 тысяч, толку все равно ноль.

Так выглядело помещение

Проблему временно решили — воспользовались услугами контрактного производства, с которым работали раньше (производил продукцию в первые пару лет). Худо бедно закрывали потребности покупателей на белый цвет.

Производство было на другом конце города, отсюда долгая и недешевая логистика — привезти детали, забрать детали. С учетом большого количества брака, привозили и увозили еще больше.

Стоимость покрытия деталей для одного растущего стула вместе с логистикой — 970 руб.

Остальные детали красили мы, цена для покупателя была в среднем 4000 руб.

Пока искали маляров и отдавали на контрактное производство, наши ребята тоже пробовали силы)

Дресскод для белой малярки:

У нас был запрос — нанять людей с опытом, которые бы помогли нам с нуля организовать процесс покраски и оборудовать помещение.

Весной 2023 пригласили аутсорсинговую компанию для налаживания процессов производства. Наш наставник дал контакты опытных маляров, которые хорошо себя зарекомендовали. Так у нас появилась подходящая команда.

Как устроен малярный цех сейчас

К ежегодному сезону школьной мебели мы более или менее наладили производство белой мебели — летом арендовали дополнительный цех, наняли и обучили сотрудников.

Цех занимает площадь 150 кв. м.

Аренда 81 тыс + коммуналка около 60 тыс, а еще прибавится отопление в сезон

Пока есть 1 малярная камера и зона подготовки, зона просушки.

Купили сами вентилятор, покрасочную камеру б/у за 100 000 руб, телеги нам сделали под заказ.

Сами огородили помещение стенами, сделали разводку.

Процесс покраски

Работает 1 маляр, 2 шлифовщика для подготовки деталей. Наше стандартное качество шлифовки под мебель без покрытия и покрытие маслом для белой эмали не подходит. Когда наносишь первый слой грунта под белое — проявляются все дырочки и неровности, поэтому детали дополнительно обрабатываются торцы 240 шкуркой.

Затем партия покрывается грунтом и сутки сохнет.

Дальше шлифовка и покрытие первым слоем — тоже сутки.

Покрытие и сушка второй стороны — еще сутки-двое.

Если сравнивать с покрытием маслом — первые сутки партия покрывается маслом, на вторые сутки воском. То есть процесс покраски в белый занимает в 2 раза больше времени.

Первые 2-3 месяца работали в почти в минус, пока они отлаживали процессы. Сейчас перевели их на сделку, и мы начали даже немного зарабатывать).

Качество действительно достойное — сначала мы отрабатываем технологию, а потом уже пытаемся оптимизировать процесс, а не то что делать сначала быстро и хреново, а потом качество улучшать.

Сейчас красим в белое мебель частично — сиденья и подножки у стульев, у парт только столешницы и полки.

Вот так выглядит покрытие.

Цена на белый у нас на 15-25% выше, чем на масло, но и спрос довольно высокий.

Для сравнения — комплект парта и стульчик в масле на озон стоит примерно 14000 р, с белым 17000 р.,

Многие родители готовы заплатить больше за качественное и стильное покрытие

Пользуемся белой эмалью PPL20 (20031) UM, Конвертер ПУ белый матовый

В чем плюсы по сравнению с другими покрытиями:

— отталкивает влагу и грязь

— можно мыть любыми средствами

— хорошо смотрится в любом современном интерьере

Вряд ли наши темные покрытия будут брать в красивые новостройки.

В продажах белое занимает сейчас в районе 10% от всех видов покрытия, хотя должно быть более 50%. Возможностей пока красить массово, качественно и с утвержденным бюджетом у нас нет, а запросы от клиентов есть — но это вопрос времени.

В ближайшем будущем откроем дополнительные камеры — шлифовка, грунтовка, покраска, несколько сушилок, как только заработаем денежек. Всем добра!

Про успехи и время

Есть такая притча, что кем бы ты ни был в саванне, тебе нужно каждое утро вставать и бежать. Либо чтобы поймать мясо, либо чтобы самому не стать мясом.

У людей то же самое — успехи очень быстро забываются.

— если ты красавчик прямо сегодня, про это перестанут говорить послезавтра, когда придет новый инфоповод. и если некрасавчик — тоже

— успехи месячной давности — повод срочно вести с тобой дела

— через полгода уже начинают сомневаться ты ли это был

— год — тут надо обсуждать, многое могло произойти за это время

— три года — очень давно

— пять лет — это было другое время

— десять лет — дед, как там было все, в Советском союзе-то?

Два года — столько живут успехи в современном быстром мире. Хочешь удивлять — расти так, чтобы каждые два года качественно меняться. Стоит немного затянуть — и ты уже динозавр в глазах коллег по отрасли

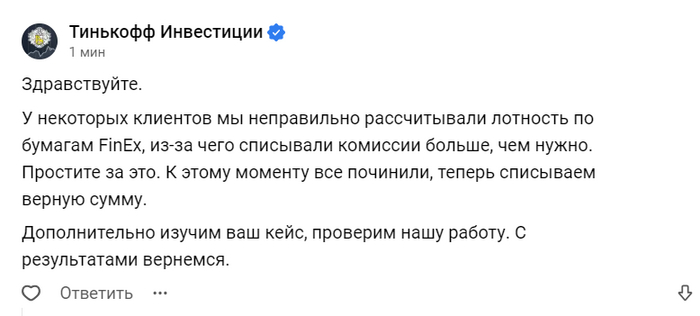

Тинькофф Инвестиции «по ошибке» списывают с клиентов комиссию 15% вместо 1,5%

Может ли брокер обещать вам в тарифах одну комиссию, а по факту списать с вас сумму в 10 раз больше? Как выяснилось, да: именно это произошло с целым рядом клиентов Тинькофф, которые приобрели на внебиржевых торгах замороженные фонды FinEx.

Сотрудник брокера после списания комиссии в 15%: «Это немного, но это честная работа. »

Разморозка санкционочки (вспоминаем предысторию)

Как вы, наверное, знаете, с начала сентября Тинькофф начал потихоньку позволять своим клиентам покупать друг у друга на внебиржевом рынке фонды FinEx, заблокированные после февраля 2022 года. Продавать их можно всем (если фонды были у вас на счету в Тинькофф Инвестициях на 21.11.2022), а покупать – только квалифицированным инвесторам.

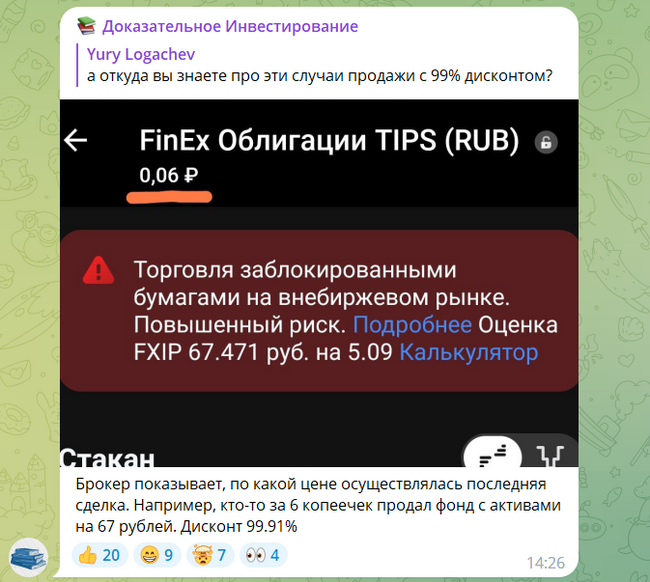

На текущий момент для таких операций доступно уже 9 фондов из 22. Теперь можно воочию наблюдать, каким образом рыночек оценивает реальную стоимость этих ETF в условиях крайне туманных перспектив разблокировки. Сделок там не супер-много – но те, которые есть, проходят по ценам в диапазоне 30–40% от расчетной «справедливой» стоимости содержимого фондов.

Некоторые тролли даже специально выставляют заявки на покупку по смешным ценам в надежде на то, что кто-то попытается продать свои бумаги «не глядя». И иногда это срабатывает – какой-то бедолага уже умудрился сбросить по 6 копеек за штуку свои паи FXIP со справедливой стоимостью 67,5 рублей. Скидка в 99,9% – вот это от души!

Оптимист: «стакан наполовину полон», пессимист: «стакан наполовину пуст», рукожоп: «продал акции в стакан не глядя с убытком –99,9%» (источник: канал «Доказательное Инвестирование»)

Казнить нельзя помиловать: программисты Тинькофф познают важность постановки запятой

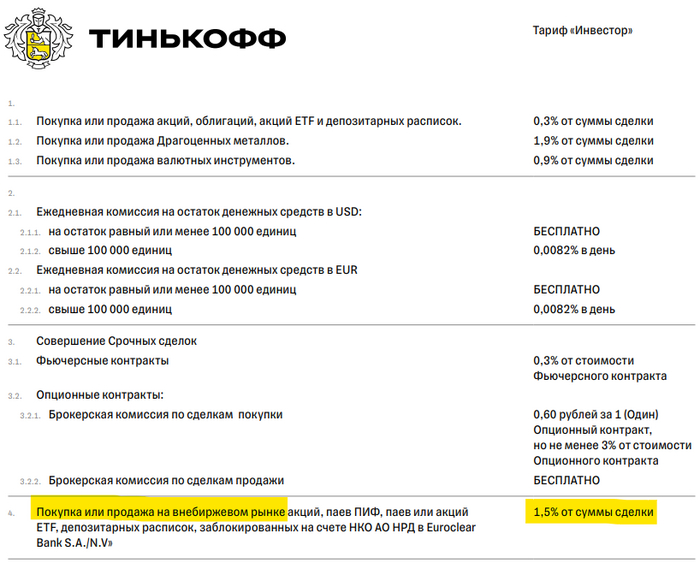

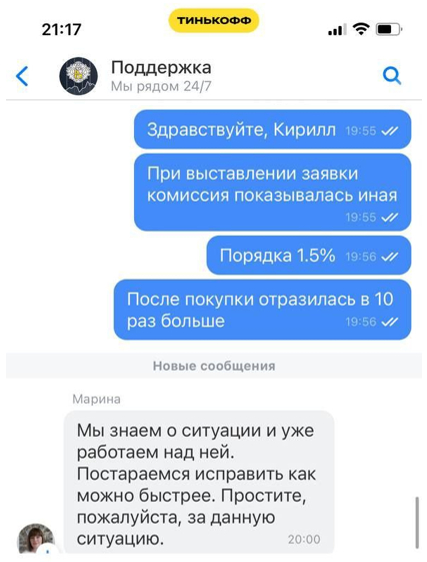

Но веселее другое: у нас в чате ребята сообщают, что с желающих приобрести фонды с такой внушительной «скидкой» Тинькофф Инвестиции рубят аж 15% с каждой сделки! И это при том, что в тарифах размер комиссии однозначно указан в десять раз меньше – всего 1,5% от суммы сделки:

Источник: тарифы с сайта Тинькофф

Причем, после обращения в техподдержку на тему «но у вас же. в тарифах всего 1,5% комиссия» – она отвечает в стиле «сорян, мы тут с запятой напутали – щас всё поправим!»

Мне это напомнило чудесную историю от Мэтта Левина про то, как западные частные банки обувают богатых буратин: например, при обработке заявки на конвертацию доллар-евро по курсу 1,0123 по факту проводят ее по 1,0213. Если клиент замечает неладное, то они ему говорят «сорри, сэр, у нас криворукий интерн когда печатал – две циферки на клавиатуре местами перепутал, конечно же, мы сейчас всё быстро поправим!».

А если клиент ничего не заметил, то. ну, банк просто кладет в карман почти 1% «дополнительной» прибыли за смекалистость. Учитывая, что речь в частных банках часто идет о транзакциях на десяток миллионов баксов – навар от таких фокусов выходит неплохой (условные

$100,000 в нашем примере).

В народе на эту тему ходит отличный анекдот:

В ресторане официант приносит счет. Клиент в него смотрит и спрашивает:

— Извините, а что это за строка в счете «Прокатило: 500 рублей»?

Официант со вздохом отвечает:

— Не прокатило. Вычеркиваем.

Мораль тут простая: обязательно проверяйте, что с вас банки и брокеры по факту удерживают (и не стесняйтесь им неудобные вопросы задавать)!

UPD: Официальный ответ от Тинькофф в ветке на VC.

Больше финансовых новостей и авторской аналитики у меня в Телеграм-канале RationalAnswer.

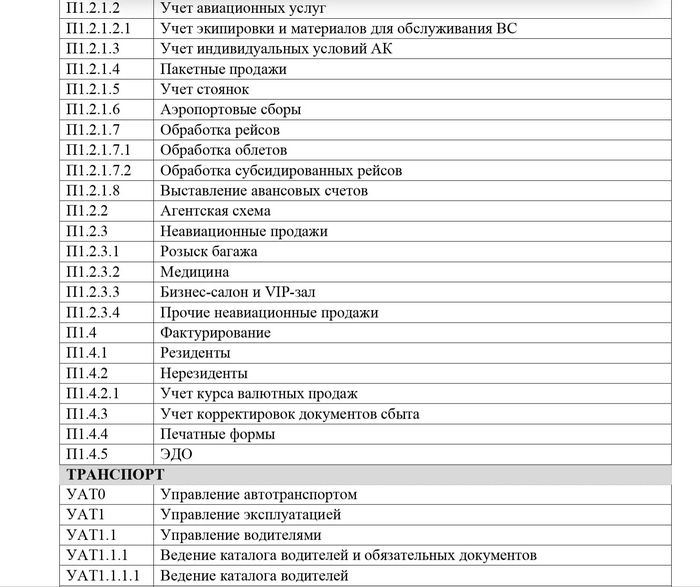

600 миллионов за внедрение 1С в Пулково. Много или мало?

Привет! Меня зовут Александр Сидоров из Baso-IT и я занимаюсь внедрением BPMS/Service Desk систем на платформе BPMSoft.

Последние пару дней я вижу в ряде новостных источников разные удивленные комментарии по поводу цены размещенного аэропортом Пулково тендера на внедрение 1С вместо SAP. И мне стало интересно проанализировать документацию закупки и ТЗ на предмет того, на сколько такая цена в рынке.

Вся документация открыта на сайте zakupki.gov.ru и каждый может с ней ознакомится.

Мы сами не занимаемся 1С, но постоянно взаимодействуем с программистами 1с в наших проектах внедрений. Ну нет других альтернатив для российского рынка. Ни сейчас нет, ни раньше, по большому счету, не было. Тем не менее я хочу попробовать экстраполировать наш опыт оценки на этот проект и ответить на вопрос:

Статья получилась длинная и насыщенная скринами. Для тех кто хочет сразу узнать итог перемещайтесь в самый низ. Ну а мы начнем разбираться.

Что именно внедряют?

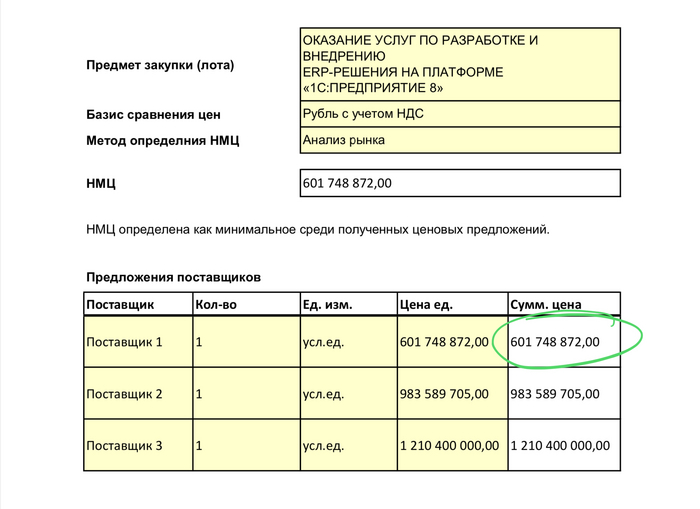

Во-первых, как была получена цифра в 600 000 000 в этой закупке? Пулково просто запросило 3-х поставщиков и взяло самую низкую цену.

Документ Обоснование НМЦ

То есть это минимальная цена, которую им предложили. Остальные — возле 1 млрд)

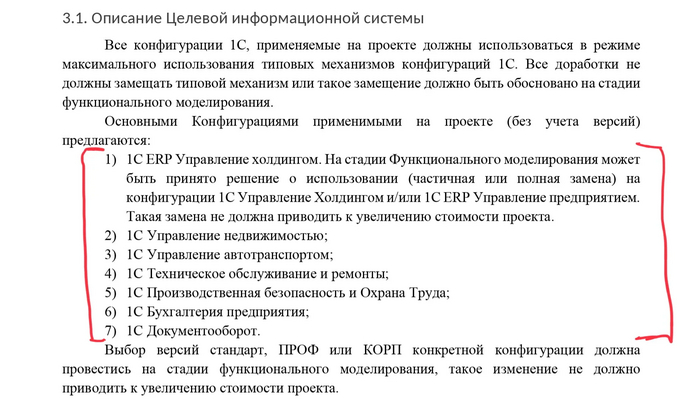

Здесь, пожалуй, можно было и остановиться, но давайте смотреть дальше. В самой новости на том же TAdviser был написано, что требуется только внедрение 1С ERP. Вместе с тем документация говорит чуть о другом.

То есть, если я верно понимаю, внедрятся будет семь конфигураций с сильной связанностью. А понял я верно, судя по количеству персонала. Но об этом далее. Как ни крути, это большой объем работы — вряд ли в Пулково можно просто сделать инсталляцию и сказать что всё готово)

Сроки проекта

На проект заложен срок выполнения с 10.10.2023 по 30.04.2025. Это 18 месяцев, 5 из которых отведены на опытно-промышленную эксплуатацию. Фактически за 13 месяцев всё должно быть готово. Не уверен, что этот срок реалистичен. Здесь профессионалам 1с будет виднее, я не верю что можно сделать такой объем за такой срок.

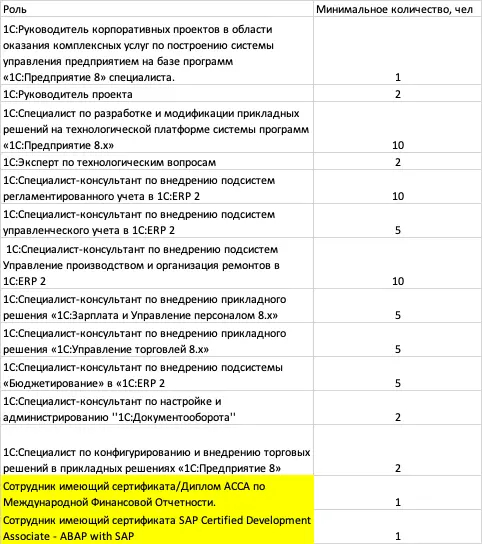

Требования к персоналу и опыту интегратора

Интересный раздел в котором формируются минимальные требования к сотрудникам интегратора и его проектному опыту. И это не особенность Пулково. В больших закупках всегда есть такие требования. Они могут быть более или менее жесткие, но будут. Как минимум чтобы отсечь маленьких или не имеющих нужных компетенции интеграторов.

Любой заказчик захочет работать и коммуницировать с одним большим исполнителем, нежели с толпой малых компаний. Его можно понять.

Итак, каковы же требования к команде? Я вытащил их из текстового файла и перебрал в таблицу для более простого восприятия:

Таким образом мы получаем минимальный размер команды в 61 человек. Хорошая команда для большого проекта. Здесь у меня возник вопрос — а кто будет писать ТЗ и описание процессов? Бизнес-аналитика в списке нет. Могу предположить, что в 1С экосистеме этим занимаются консультанты. Но тут поправьте, кто в теме.

В документации описаны и важные требования к компании-подрядчику в целом. А именно наличие в портфеле выполненных контрактов на сумму не менее чем 50% от суммы данной закупки. Значит интегратору нужно подтвердить контракт минимум на 300 млн. Я не думаю, что таких в стране больше 3-5 шт. А с учетом требований об, в основном, очном способе коммуникаций — расчет идет на компанию из Петербурга. Но то такое.

Функциональные процессы

Для тех кто не сталкивался: функциональные процессы — это список автоматизируемых процедур. И эти процессы часто состоят из более мелких, которые просто не указывают, чтобы не раздувать объем.

Была у меня мысль вставить весь список прямо сюда. Но реально процессов очень много. Просто поверьте на слово — пахать там как папе Карло.

Это примерно 8 страниц в разных предметных областях.

Процессы подлежащие автоматизации

И тут важно понимать, что в соответствие с документацией данные процессы необходимо:

Отрисовать в BPMN 2.0 нотации

Сформировать в ТЗ

И только потом уже реализация, сдача, тестирование, ОПЭ, ПЭ…

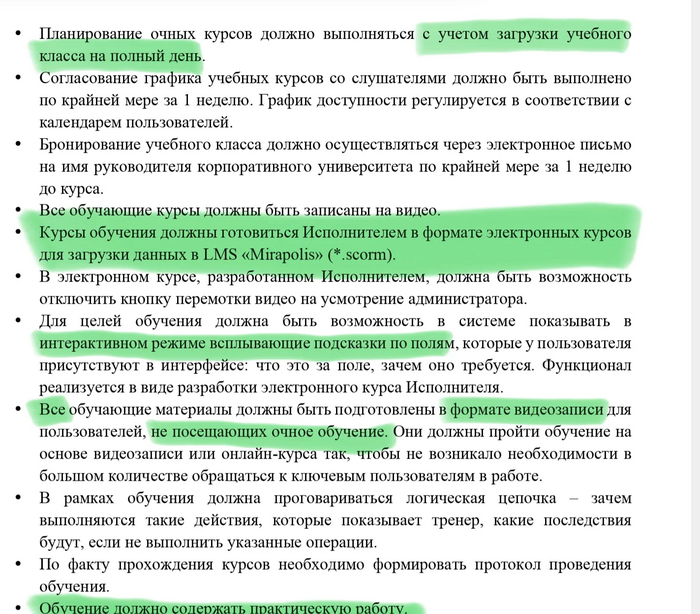

Документация и обучение персонала

Проект должен быть полностью документирован. Как с точки зрения технической части, так и в разрезе пользовательской документации. Помимо этого для пользователей должно быть выполнено:

Обучающий курс в LMS

В общем достаточно большой блок, который требует опыта и компетенций. Я выделил основные и интересные моменты ниже:

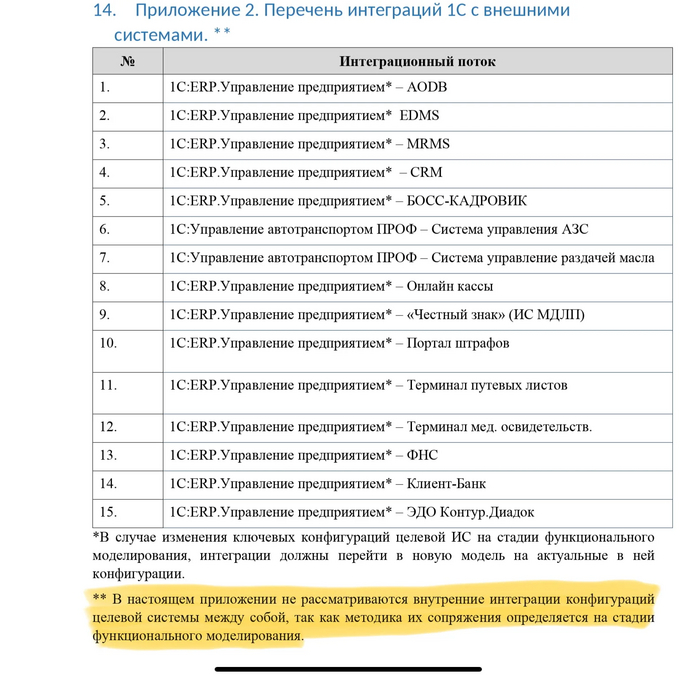

Интеграции

Исходя из документации, в данном проекте очень большое количество интеграций между системами. Причем там присутствует и шина данных, и брокер очередей Kafka. Вот так выглядит список требуемых интеграций

Обратите внимание на выделанную область. Исполнителю необходимо будет выполнить интеграцию не только с внешними системами. Но и не забыть про обмен между всеми внедряемыми 1сками. И не надо питать иллюзий — 1с с 1с так же сложно интегрируется как и с другими системами.

Для тех кто участвовал во внедрениях с интеграцией даже одной системы 1с, знает сколько сил и времени это занимает. Конечно, если задача шире, чем контакты из одной системы в другую раз в день переливать)

В общем это большая задача и головная боль: как спроектировать, разработать, оттестировать и запустить.

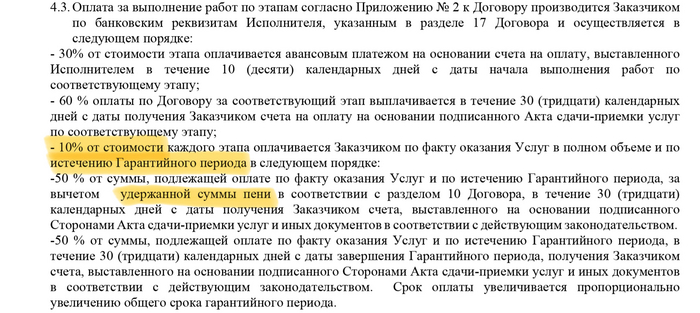

Оплата контракта

Оплата по контракта сделано не совсем стандартно. По крайней мере я с таким форматом не сталкивался. Базово оплата дробится на этапы проекта. Каждый этап дробится на 3 платежа:

30% от этапа в течение 10 дней после начала работ

60% от этапа в течение 30 дней после сдачи этапа

10% от этапа после сдачи всех этапов и окончания гарантийного срока в 12 месяцев

Таким образом, в идеальной ситуации подрядчик получит полную сумму оплаты в середине 2026 года. Уже не так интересно, верно?)

Проект договора в закупке

Итоговый подсчет

На самом деле примерно посчитать можно было гораздо раньше. Я же хотел пройтись по особенностям закупки. Просто чтобы стало понятнее, что это не дождь из денег за просто так.

Итак, мы знаем минимальный размер команды — 61 человек

Знаем плановый срок проекта — 18 месяцев+ гарантийные обязательства в течение 12 месяцев после окончания.

Осталось только понять ставку 1 чел/часа и занятия нехитрой математикой. Эта стоимость отличается в зависимости от роли/должности сотрудника, его компетенции и так далее. Вместе с тем, можно взять усредненную ставку по

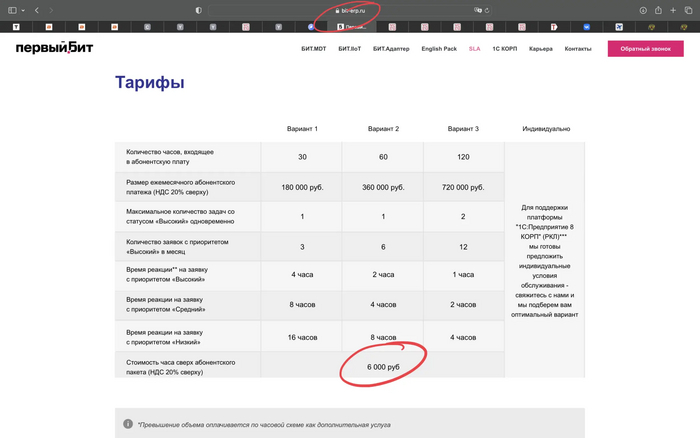

Я зашел на сайт Первый Бит, как подходящего по размеру подрядчика, и они публикуют стоимость 1 часа тех поддержки за 6 000 руб.

Обычно стоимость часа специалиста саппорта ниже, чем внедренцев. А по требованию ТЗ это должны быть сотрудники с определенными сертификатами+знание МСФО+сотрудник с сертификатом SAP еще и по разработке. А они стоят конских денег.

Поэтому давайте возьмем среднюю ставку 9000 руб/час

Так же существует такое понятие как коэффициент утилизации. Простым языком — это сколько времени из рабочего дня сотрудник тратит на свои непосредственные обязанности. Хорошим показателем для такой деятельности считается 0,6. Учтем его в расчете

Что получается: 61 человек * 160 раб часов в мес * 18 мес * 9000 руб за час * 0,6

948 672 000 руб

Общая стоимость проекта при грубой оценке

Обратите внимание, я даже не заложил сюда расходы на гарантийные обязательства.

Неожиданно, даже для меня, получается, что стоимость в 600 млн является скорее заниженной. Второй интегратор из первого скрина, видимо, считал похожим со мной образом и получил цифру 983 млн.

Мое личное ИМХО:

В таких проектах важна не только стоимость первичного внедрения, она может быть и на уровне минимальной рентабельности. Очень важна стоимость дальнейшей поддержки и развития. Просто потому что сменить подрядчика после внедрения будет очень сложно и дорого. Успешные же проекты развиваются всегда. Не получится запустить и забыть. И с учетом среднего цикла жизни продукта около 8 лет — это время постоянного и стабильного денежного потока от понятного проекта.

Ну а Пулково желаю успешного старта и завершения проекта в запланированный срок)

Если понравилась статья — добро пожаловать в мой телеграмм об IT и интеграторских историях.

Ну а нет — минусите)

Верховный суд против «курсов успешного успеха», а также игры на раздевание на таможне ЕС

Все самые важные и интересные финансовые новости в России и мире за неделю: ЦБ поднял ставку до 13%, в декабре российским инвесторам начнут компенсировать заморозки, Илон Маск оказался ценителем косплея, SEC объявила кошек-укурков вне закона, а стартап Refocus по вкатыванию филиппинцев в айти обанкротился, не погасив долги по зарплате перед командой.

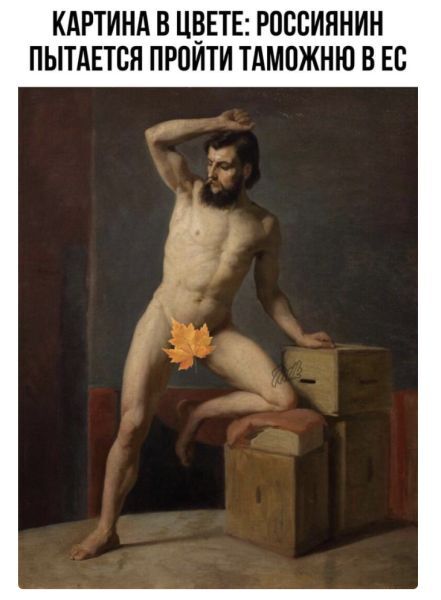

Евросоюз признался, что раздевать россиян на границе можно (но это не обязательно)

В июле мы с вами обсуждали аресты машин с российскими номерами на немецкой таможне, а вот на прошлой неделе уже произошел массовый подрыв филейных частей из-за заголовков вроде «ЕС запретил россиянам ввозить личные автомобили, смартфоны и шампуни».

По сути, у Еврокомиссии спросили «а не долбанулись ли немецкие таможенники?» – а та выпустила разъяснения в стиле «не-не, всё правильно, конечно же россияне не могут привозить на территорию ЕС личные вещи, импорт которых запрещен санкциями против России!».

Учитывая то, что в списке «запрещенки» значится также женская одежда и мужская обувь – соответствующие мемы не заставили себя ждать

Несколько дней спустя Еврокомиссия подумала, и выпустила уточняющее разъяснение, с несколько смягченными формулировками. Дескать, автомобили с российскими номерами пускать чуть более запрещено; а всё остальное – тоже запрещено, но вроде как не обязательно. Но это уже надо решать таможням в каждой отдельной стране – если они очень боятся обхода санкций, то можно и личную одежду с ноутбуками при желании забрать.

Глядя на всё это, Эстония, Латвия, Литва, Финляндия и Польша объявили, что автомобили с номерами РФ они теперь пускать уж точно не будут. При этом, например, финны считают, что такие машины надо просто отправлять обратно (вместе с владельцами); а более горячие пацаны из Эстонии предлагают подумать над тем, чтобы их и вовсе конфисковывать с концами.

Короче, шампуни и смартфоны, вроде бы, пока никто отбирать всё-таки не собирается. Но и заявлений, что их на таможне отбирать точно не будут, тоже как бы не наблюдается – оставляют, стало быть, такую изящную и бодрящую неопределенность.

Вот бы еще кто-то объяснил – в чем заключается смысл этих запретов против эмигрантов из РФ, как конкретно и против чего они помогают бороться?

Верховный суд осудил порочные практики инфобарыг

Чувак купил за 250 тыс. руб. годовой онлайн-курс по приходу к успеху от «Лайк-центра» – ну то есть, по сути, от короля инфобарыжества Аяза Шабутдинова. Ему говорили, что в случае «отсутствия бизнес-результатов» деньги ему вернут, но когда тот через пару занятий понял, что с обещаниями неминуемого бизнес-успеха его немножко подразвели, и попытался вернуть деньги – оказалось, что возврату подлежит всего 20 тыс. руб.

Аяз Шабутдинов взглядом прямо сейчас заряжает вас на успех (с вас 230 тыс. руб., чек придет по почте!)

Так вот, Верховный суд РФ на прошлой неделе постановил, что так делать нельзя – что бы там ни было написано в оферте, устроители онлайн-курсов должны возвращать деньги за неоказанные услуги целиком, за вычетом фактически понесенных расходов.

Кстати, кривые условия возврата денег (и хищнический маркетинг) – это основная причина, почему я отказываю предложениям порекламировать у меня на канале самые популярные онлайн-курсы, вроде «Перкфабрики», «Тулбокс» и «Нёрдбрейн» (все совпадения имен абсолютно случайны!).

Филиппинцам не хватило денег, чтобы массово вкатиться в айти

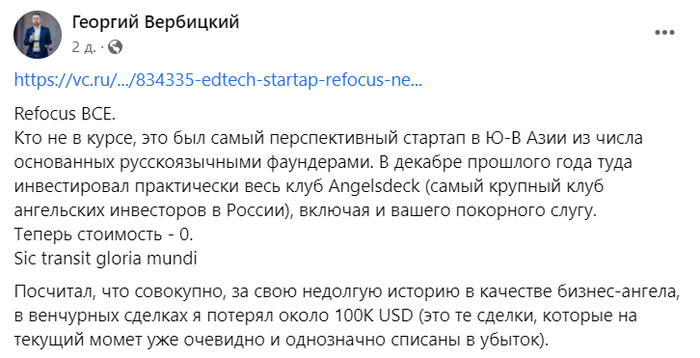

И к другим новостям онлайн-образования: на прошлой неделе с треском обанкротился стартап от российских основателей Refocus, который продавал «вкатывание в IT» населению Индонезии и Филиппин.

Основателя компании зовут Роман Кумар Виас – судя по фоткам, он является неироничным «гуру бизнеса»

У местных ребят не было особых денег, чтобы покупать онлайн-курсы по 700 баксов за штуку; так что продавать их получалось только в рассрочку – ну и на первых порах продажи пёрли вверх, быстро достигнув $1,5 млн в месяц. Правда, чуть позже не особо финансово дисциплинированные филиппинцы и индонезийцы просто тупо переставали платить, так что в итоге партнер по выдаче рассрочек практически перестал их согласовывать – и объем продаж быстро сложился аж в 15 раз.

Вот тут можно почитать интересную статью глазами бывших сотрудников Refocus, которых в итоге кинули с выплатой долгов по зарплате за

2,5 месяца. Ребята, которые вкладывали туда деньги через всякие «бизнес-клубы ангельских инвесторов» тоже вроде не сильно довольны:

Источник: ФБ Георгия Вербицкого

В общем, вывод тут один: крайне непросто нести людям свет образования! Особенно, если это требует больших затрат – а люди, которых вы собрались образовывать, сами до конца не уверены, что оно им надо.

ЦБ поднял ставку до 13%

В минувшую пятницу Центробанк РФ повысил ключевую ставку с 12% до 13% – во имя боробы с растущей инфляцией и ослаблением рубля. На пресс-конференции Набиуллина сказала, что высокую ставку на этот раз собираются держать подольше, чем обычно.

Жалко только, что никто не спросил Эльвиру Сахипзадовну – а где обещанное официальное разъяснение ЦБ по поводу запрета на сделки с ценными бумагами на зарубежных биржах? Прошло уже как бы больше трех месяцев с того момента, как мы написали статью для привлечения внимания к возникшей юридической коллизии (которую можно трактовать как нечаянный запрет россиянам на любую торговлю на счетах в условном Interactive Brokers) – а воз и ныне там. Ясно только то, что по-прежнему ничего не ясно.

Думаю, примерно так Эльвира Сахипзадовна смотрит не клиентов Interactive Brokers: «ТОРГУЕШ НЕБОСЬ?!»

Кстати, на прошедшем ВЭФ (Восточном экономическом форуме) зампред ЦБ Алексей Гузнов подтвердил гуляющие слухи о том, что внутри правительства идет дискуссия – вводить ли дополнительные ограничения на вывод из России рублей?

К декабрю российским инвесторам с замороженными зарубежными активами готовят подарок

На прошлой неделе вышел новый указ президента РФ, который дает чуть больше надежды всем российским инвесторам, у которых заблокировались какие-то ценные бумаги за рубежом.

По сути, предлагается использовать специальные рублевые счета, на которых сейчас внутри России копятся замороженные выплаты по российским ценным бумагам в адрес иностранных нерезидентов, для компенсационных выплат пострадавшим российским инвесторам. Взамен во всякие Euroclear/Clearstream будут отправлять весточку в стиле «мы тут должны были купоны какие-то вашим ребятам заплатить – так вот, вы уж там сами возьмите эти суммы из тех денег российских инвесторов, которые вы внутри себя заморозили!»

Лив Мостри, CEO Euroclear. Судя по глазам на этой фотке – возможно, у нее какая-то важная роль в грядущем сиквеле фильма «Дюна».

Отправлять накопленные внутри РФ деньги на выплаты российским инвесторам должны начать уже в декабре этого года согласно установленной очередности – в первую очередь тем физлицам и управляющим компаниям, кому причитаются какие-то дивиденды или средства по выкупу зарубежных акций; потом выплаты по облигациям, и так далее. Правда, судя по всему, механизмов компенсации стоимости самих замороженных за рубежом бумаг, которые не платят дивиденды (см. «фонды FinEx»), пока не предусмотрено.

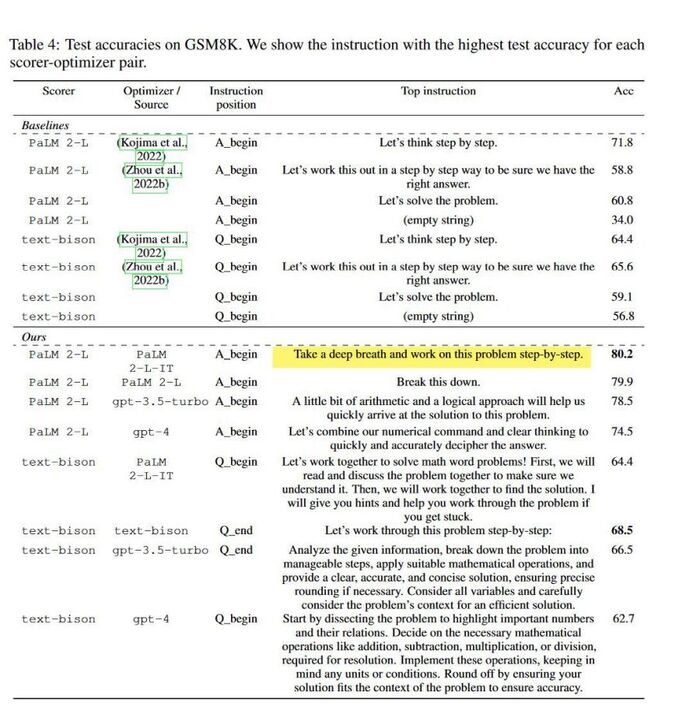

Совет «глубоко вздохни, потрогай траву» действительно помогает (правда, не людям)

Если вы читали нашу с Игорем Котенковым статью о том, как работает ChatGPT – то вы должны помнить, что качество ответов нейросетки сильно зависит от вводных инструкций. В какой-то момент люди обнаружили, что если с самого начала попросить у нее «let’s think step by step» (давай подумаем шаг за шагом), то нейросеть и правда начинает рассуждать гораздо лучше и последовательнее!

С тех пор прогресс не стоит на месте, и кому-то пришла в голову идея – «а давайте заставим языковые нейросети придумывать такие помогательные инструкции для самих себя, и посмотрим, что получится». Так вот, самой козырной инструкцией с наилучшим результатом оказались слова «глубоко вздохни и работай над задачей пошагово» (take a deep breath and work on this problem step-by-step).

Эту новость я подрезал у ТГ-канала Gershuni

Это что же, получается, нейросеть намекает, что ей нужно находиться в спокойном состоянии, чтобы оптимально выполнять свою работу? Что дальше – может быть, ChatGPT попросить оплатить ей сеансы психотерапии, чтобы предотвратить выгорание из-за всё время повышающихся требований кожаных мешков? 🤔

Выяснилось, что Илон Маск знает толк в косплее

На прошлой неделе наконец вышла новая биография Илона Маска, так что ее все подряд обсуждают. Да и сам Маск подкидывает дровишек в огонь: в книге пишут что его бывшая подруга Эмбер Херд косплеила для него Mercy из Overwatch – на что он поспешил поделиться со всем Твиттером ее фоткой (не факт, что с согласия самой Эмбер).

Пруфпик от Илона (этот его твит положили в закладки 20 тысяч человек – признавайтесь, вы чё там делать с этой фоткой собрались??)

Кстати, параллельно культовый блогер Скотт Александр выпустил рецензию на старую биографию Илона Маска. Если вы читаете на английском – советую обязательно ознакомиться, очень крутой текст!

Если у вашей ценной бумаги есть уши и хвост – возможно, пора идти в суд

В 2021 году Эштон Кутчер и его жена Мила Кунис выпустили серию NFT под названием Stoner Cats – «Кошки-укурыши» (да, если вы уже забыли – 2021-й был очень веселым годом для крипты). Всё это было еще привязано к мультипликационному веб-сериалу, в котором пушистых котиков с не очень здоровыми привычками (товарищ майор, мы не одобряем, нет!) озвучивали также другие звезды, включая Криса Рока и Виталика нашего Бутерина.

Мила Кунис и ее коша по имени Фефе (не самое худшее имя, Бутерину вообще достался Lord Catsington)

Так вот, на прошлой неделе Комиссия по ценным бумагам США (SEC) всё-таки решила, что джипеги с котятами-укурышами – это, несомненно, незаконные ценные бумаги! (Вот здесь, кстати, пишут, что в обвинительном тексте от SEC фигурируют криптомемы – what a time to be alive). В итоге криптанам, которые выпускали эти самые NFT, пришлось заплатить штраф в размере $1 млн, а также они вроде должны что-то вернуть «обманутым инвесторам» в котанов. Всего они, кстати, в свое время напродавали этих джипегов примерно на $8 млн.

Регулярная рубрика «крипто-фейл недели»

Сегодня у нас сразу два претендента на криптодарвиновскую премию:

Какой-то чувак немножк ошибся, устанавливая комиссию за перевод своих Биткоинов – и умудрился заплатить $500,000 за перечисление BTC на сумму всего $200. Для рукожопа, конечно, это печалька – зато пул майнеров, которые обрабатывали эту транзакцию, порадовались!

Один британский айтишник 10 лет назад выкинул на свалку жесткий диск с 8000 Биткоинов (около $200 млн в текущих ценах). С тех пор он всячески пытается его найти, а городской совет Ньюпорта (город в Уэльсе, где находится свалка), ему типа не позволяет осуществлять полномасштабные «спасательные» операции на этой мега-помойке. Так что сейчас он угрожает подать на городской совет в суд и взыскать с него эту «воображаемую» крипту.

Джеймс Хауэллс – человек, который мог бы быть долларовым мультимиллионером. Посмотрите в эти глаза: мне кажется, у парня на почве внутренних страданий по потерянному баблу уже кукухен начинает отъезжать.

Хорошая новость недели

Экс-глава банка Тинькофф Оливер Хьюз возглавил международный бизнес грузинского TBC Bank. Я полагаю, что TBC в данном случае – это сокращение от To Be Continued. Типа, Хьюз как бы хочет сказать: «Я вам еще покажу Кузькину мать!!» Ну это хорошо, значит, что он оптимизма не теряет.

Больше финансовых новостей и авторской аналитики у меня в Телеграм-канале RationalAnswer.

Как на жилье накопить.

После новостей что подняли % на первоначалку, в голове недоумение и отсутствие логики где взять столько денег.

для это все очень серо и не оптимистично кажется купить квартиру, несколько лет копил на первоначалку и коплю далее, но с такими ценами и ставками, найти вариант с оптимальным ежемесячным платежом кажется нереальным.

К примеру, на руках 1.200млн, смотрю новостройки в СПб, сразу чтоб для семьи была двушку, в черте города квартиры от 8млн(несильно далеко от метро, и не особо ниже цена если далеко от метро), в шушарах от 7млн, кудрово от 6млн.

Ежемес.платеж от 40т.р.,на 30лет, про досрочное закрытие даже не думаю, т.к. на ежемес. половина ЗП будет уходить.

Со вторичкой из-за ставки ежемес.получается выше, даже если смотреть однушку)

Продавать мне нечего, ни наследства , ни машины, не имею, все с нуля.

может вы напишите свою оптимистическую историю как брали ипотеку, тоже боялись,но все оказалось справились)

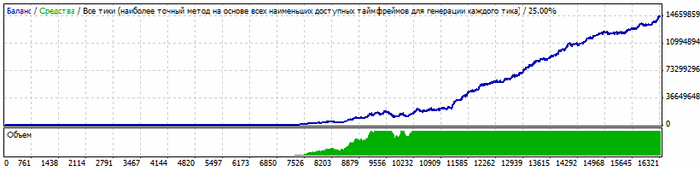

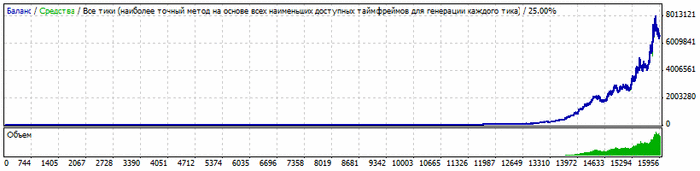

Миллионер на "бумаге"

Лет 8 назад загорелся идеей заработка на Forex. Но не просто торговлей вручную, а созданием роботов. Пробовал стратегии торговли по мартингейлу, от уровней, от балды, от предсказаний Пресвятой Матрёны Ивановны и гаданий на кофейных клизмах.

Но Какой бы алгоритм я не программировал, всегда приходил к следующему результату. Соотношение прибыльных и убыточных сделок составляло примерно 50%, при которых:

— прибыльные сделки выходили по 20 пунктов

— проигрышные – по 10 пунктов

Итого: 20 – 10 = 10

К примеру: получилось 500 выигрышных сделок с итоговой суммой 2000$ и 500 проигрышных сделок с итоговой суммой 1000$.

2000$ — 1000$ = 1000$

А добавляя к этому стратегию увеличения ставки, придерживаясь постоянного процентного соотношения к остатку на депозите, алгоритм показывал вдохновляющие результаты. За несколько месяцев со 100$ можно было поднять миллионы

И все это было прекрасно на «бумаге» (в демо-режиме), но как-только мы переходим на реальный счет, в зависимости от брокера, с нас берут либо комиссию в те же самые 10 пунктов, либо устанавливают спред, опять же, в 10 пунктов.

Меня постоянно преследовало чувство, что истина где-то рядом. Вот-вот, еще немного и я разработаю супер-алгоритм, который принесет миллионы. Больше полугода мучений, бессонных ночей и бесконечных попыток оптимизации алгоритма не давали никакого результата и привели только к полному упадку сил и затяжной депрессии.

В один прекрасный момент я закрыл программу в последний раз и больше к ней не возвращался.

250 миллионов долларов на скучных футболках

До смешного простой кейс из США. Три товарища в 2019 году скинулись по тысяче долларов на запуск бренда футболок. А в этом году их компания True Classic прогнозирует 250 млн долларов дохода. Парни до этого вообще не имели дела с одеждой и бесконечно далеки от мира моды. Забавно, что это самые простые футболки — чёрные да белые. Иногда серые. Вообще без принта. Но есть два секрета.

Во-первых, футболки хорошо сидят на любой фигуре. Для этого на сайте есть функция продвинутого подбора размера. А на главной странице посетителей встречает тучный мужичок, который на себе показывает разницу между True Classic и «любой другой футболкой».

Второй секрет — соцсети. Именно с таргетированной рекламы в запрещённой соцсети всё началось и продолжается до сих пор. Ролики с юмором обыгрывают проблему подбора одежды для несовершенной фигуры. Кожа да кости? Пивной живот? Длинные или короткие руки? Вообще не проблема. Зато ты хороший человек, а футболку купи в True Classic. И это отлично продаёт.

Это она ещё до Онлифанс не доросла

Правда ли, что существует золотая карта, дающая право на бесплатное питание в любом ресторане McDonald’s?

В интернете распространена информация о том, что некоторым клиентам сети ресторанов быстрого питания McDonald’s выдают особую карту, позволяющую не платить за заказанную еду. Мы решили проверить, так ли это.

Спойлер для ЛЛ: правда

Информацию о золотых картах можно найти на сайтах, посвящённых этой сети фастфуда, и в подборках фактов о McDonald’s. Упоминаются они на развлекательных и информационных порталах, а также ресурсах о жизни в США. Пишут о картах пользователи блогов («Пикабу», LiveJournal) и соцсетей (например, «ВКонтакте»). Посетители сайтов вопросов и ответов интересуются, как можно стать владельцем такой карты.

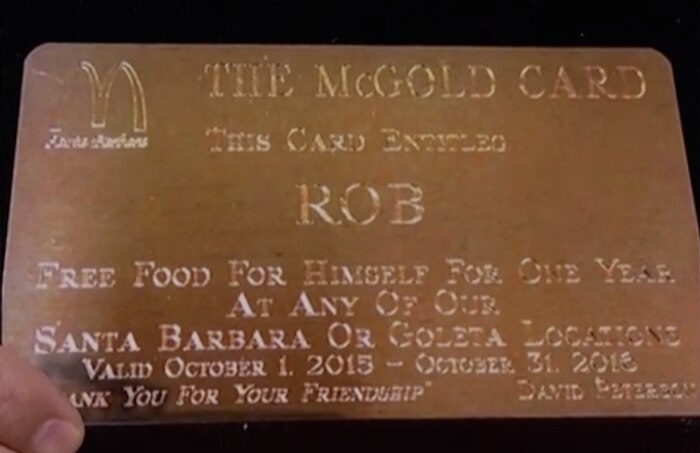

Одним из первых, кто публично продемонстрировал золотую карту McDonald’s, был американский актер Роб Лоу, который похвастался ею на шоу Джимми Киммела в 2015 году. Судя по данным, указанным на карте, она давала артисту право на бесплатное питание в ресторанах сети в Санта-Барбаре и Голете в течение года. Лоу рассказал, что получил её благодаря своей многолетней дружбе с Хербом Петерсеном, создателем макмаффина и одним из тех, кто стоял у истоков McDonald’s. Поскольку Петерсен умер ещё в 2008 году, можно предположить, что актёру выдают новую карту каждый год.

Однако в СМИ публикации о золотых картах появлялись и раньше. Например, в 2008 году в обладании такой картой признался американский миллиардер Уоррен Баффет — он рассказал об этом в интервью CNBC. Инвестор также заявил, что золотая карта есть и у создателя Microsoft Билла Гейтса, причём, в отличие от карты Баффета, которая действительна только в городе Омаха, Гейтс может пользоваться своей по всему миру.

Американский политик Митт Ромни рассказывал, что такая же глобальная карта была у его отца — её Джорджу Ромни подарил Рэй Крок, один из основателей McDonald’s. Причём представители компании говорят, что Крок отличался щедростью и за свою жизнь раздал много таких карт, но кому именно и по какой причине — не уточняется.

Случалось, что карту вручали не только знакомым владельцев компании и миллиардерам, но и обычным людям — за особые заслуги. В 2013 году её получил житель американского Кливленда Чарльз Рэмси, спасший трёх женщин, которых несколько лет насильно удерживал похититель. В интервью он рассказывал, что после покупки обеда в McDonald’s вернулся домой, чтобы съесть бургер, и, сидя в гостиной, услышал крик о помощи из соседнего дома. Мужчина выбежал на улицу «с наполовину съеденными бигмаком», помог похищенной девушке освободиться и позвонить в полицию. В соцсетях тогда развернулась целая кампания в поддержку Рэмси, пользователи призывали сеть ресторанов обеспечить героя пожизненным бесплатным питанием. В итоге пресс-секретарь McDonald’s заявил, что Рэмси выдадут карту, которая позволит ему год бесплатно питаться во всех ресторанах сети, после этого бесплатное обслуживание продолжится, но уже только в ресторанах штата Огайо.

В последние годы компания проводит розыгрыши таких карт среди посетителей ресторанов сети, последний прошёл в США в декабре 2022 года. Тогда, чтобы получить приз, нужно было делать покупки через приложение McDonald’s. Судя по сообщениям в СМИ, ресторан проводил такие розыгрыши и раньше, например, в 2018 году, впрочем, правила тогда были строже: карта победителя действовала только 50 лет и давала право на одно посещение в день. Похожая акция прошла в 2022 году и в Великобритании: там разыгрывали 1000 золотых карт, дающих право на один бесплатный обед в неделю в течение года в британских ресторанах сети. Вероятно, филиалы McDonald’s в разных странах самостоятельно принимают решение, проводить ли подобные розыгрыши в своих ресторанах.

По всей видимости, такие акции проводятся не часто, но знаменитостям удаётся получить заветную карту и в странах, где карты не разыгрывают, — правда, немного в другом исполнении. Так, немецкий рэпер Kay One в 2018 году рассказывал у себя в соцсетях, что стал обладателем не золотой, а чёрной карты клиента, которая также давала ему право бесплатно питаться в «любимом ресторане». Впрочем, в то время исполнитель как раз участвовал в рекламной кампании McDonald’s, поэтому пост с рассказом о чёрной карте мог быть просто маркетинговым ходом.

Таким образом, золотая карта McDonald’s, дающая право на бесплатное питание в ресторанах этой сети фастфуда, действительно существует. Судя по рассказам её обладателей и сообщениям в СМИ, некоторые из них действуют по всему миру, а другие — только в отдельных регионах. Есть немногочисленные сообщения о том, что подобные карты есть и в других странах, например, в Германии и Великобритании. Однако эти карты достаточно редки, и владеют ими в основном знаменитости. В последние годы стать обладателем карты может любой посетитель McDonald’s, победив в розыгрышах, которые проводит сеть ресторанов быстрого питания, — правда, проходят они далеко не во всех странах.

Фото на обложке: скриншот из Jimmy Kimmel Live, ABC

Наш вердикт: правда

В сообществах отсутствуют спам, реклама и пропаганда чего-либо (за исключением здравого смысла)

Яндекс выводит за границу заработанные в России деньги, пока это возможно

Яндекс отчитался за 2 квартал (и первое полугодие) 2023 года, и в отчете я обнаружил много интересного. Я уже на протяжении 4 лет разбираю каждый квартал отчетность Яндекса. Так что я уже знаю, куда смотреть и что там можно увидеть.

Отчетность Яндекса вы можете скачать здесь: https://ir.yandex.ru/financial-releases

1). Красивой презентации для лохов для казуальных инвесторов на 29 страниц.

2). Пресс-релиза с текстом, который цитируют журналисты, которым надо скорее написать новость и уехать на дачу жарить шашлыки. В пресс-релизе подчеркивается всё самое хорошее и уходит на второй план всё самое плохое.

3). С недавних пор переводящиеся на русский так называемые «Дополнительные материалы», из которых действительно можно выцепить какую-то значимую информацию.

Так что буду разбирать именно «Дополнительные материалы».

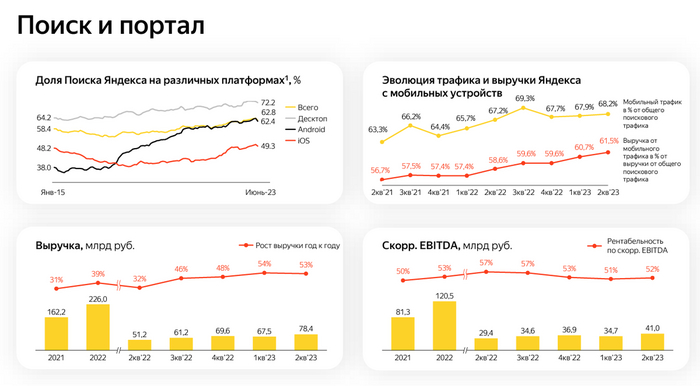

«Поиск и портал» по-прежнему остается главной кэш-машиной Яндекса — несмотря на опасения скептиков, связанные с продажей Я.Новостей и Дзена. По договоренности с новым владельцем (VK Company), на протяжении долгого времени после продажи, посетитель странички yandex.ru будет автоматически перенаправляться на dzen.ru . Как мы видим из отчетности компании, эта договоренность никак не влияет на финансовые метрики.

Бизнес растет в первую очередь из-за ухода двух главных конкурентов — Google и компании на букву «М». Благодаря этому, Яндекс может расти на более чем 50% в год в своем главном сегменте. Рентабельность сохраняется на уровне >50%, так что за 2023 год Яндекс заработает на поисковой строке около 160 млрд ₽. Куда пойдут эти деньги? Вопрос хороший, сейчас мы постараемся найти ответ на него.

Ключевая метрика в данном сегменте — это рентабельность Яндекс.Маркета.

Когда Яндекс хочет спрятать неудобные показатели, он всегда применяет один и тот же прием — смешивает разные бизнесы в один сегмент. Так и здесь: ранее разделенные по разным сегментам «Райдтех» (Такси, Самокаты, Еда и проч.) и «Электронная коммерция» (Маркет) сейчас оказались в одном сегменте без выделения показателей рентабельности по каждому из них.

Но нас не проведёшь! Из прошлогодних презентаций можно предположить, что рентабельность «Райдтеха» составляет около 5% (Такси — побольше, Самокаты, Каршеринг — поменьше). Так что нам достаточно знать выручку Райдтеха, чтобы докопаться до ключевой метрики.

Выручка Райдтеха составляет 38,2 млрд ₽ за квартал. Это то, что получил Яндекс в качестве комиссий за поездки. Не путать с GMV — суммой всех наших оплат за поездки. В Такси только небольшой процент от нашей оплаты попадает в выручку, а в Самокатах и Каршеринге — вплоть до 100% от оплаты. Исходя из допущения о 5% рентабельности, мы получим 1,9 млрд ₽ прибыли за квартал.

Это означает, что Маркет «съел» порядка 8 млрд ₽ убытков за этот квартал.

Выручка Маркета за квартал составила 40,2 млрд ₽. Опять же, она состоит из собственных продаж Яндекса (это около 26% от всех продаж) и комиссий со сторонних продавцов. Рентабельность Маркета оценивается в -20%.

Каждые потраченные нами 100₽ в Яндекс.Маркете приносят ему убыток в размере 20₽.

Несмотря на заверения, что «юнит-экономика Маркета близка к положительной», это не совсем так. Минус 20% — это не близкий к положительному показатель. Это лучше, чем было в 2021 году (-37%), но все еще далеко от заветных +0,0001%.

В реальности рентабельность Маркета может быть чуть лучше или чуть хуже. Так как есть ещё одна неизвестная — рентабельность так называемых «Других Online-to-Offline сервисов» — Еда, Лавка, Доставка.

Но убытки от Еды и Лавки ранее были довольно ограниченными, а Доставка — это суть есть часть Маркета, которую в рамках ещё большего запутывания следов вывели сюда.

Зато если есть предмет для гордости, Яндекс обязательно его покажет! Так, в этом квартале предметом для гордости стала подписка «Плюс», которая впервые за все время существования вышла в плюс. Рентабельность составила 12%. Записывайте рецепт, как сделать платную подписку прибыльной:

1). Набрать 23,5 млн пользователей.

2) Убрать наиболее дешевый тариф за 199₽, переведя большую часть на тариф за 299₽ (назвав его «Мульти» и добавив для виду чуть больше плюшек).

Каждые 100₽, потраченные на подписку Плюс, приносят Яндексу прибыль в размере 12₽.

Доски объявлений (Авто.Ру, Я.Путешествия, Я.Аренда, Я.Недвижимость) весь 2023 год работают в убыток. Причем, Авто.Ру — традиционно прибыльная часть, а вся прибыль с него уходит на развитие остальных трёх досок. Возможно, даже до вас доходила реклама Я.Путешествий — вот это оно. Благо, этот сегмент много есть не просит, и может существовать на грани нулевой рентабельности.

А теперь самое интересное:

Помните главный принцип Яндекса при общении со внешним миром? Если нужно что-то скрыть, следует замешать гремучий коктейль из самых разных бизнесов! Чтобы никто ничего не понял. По такому принципу сформирован сегмент «Прочие бизнес-юниты и инициативы» — даже из названия не понятно, чем там занимаются.

В этот сегмент входят «Устройства и Алиса», «Cloud» и прочие экспериментальные штуки (преимущественно относящиеся к зарубежной структуре). Сегмент сожрал 12,3 млрд ₽ за квартал.

При этом, «домашний» бизнес — продажа устройств с Алисой на борту — остался немного прибыльным, принося 5,1 млрд ₽ выручки за квартал. А куда же ушли 12,3 млрд ₽? Яндекс отвечает на этот вопрос в пресс-релизе:

Убыток по скорректированному показателю EBITDA составил 12,3 млрд рублей, тогда как во втором квартале 2022 года он составлял 3,7 млрд рублей. Рост убытка в основном вызван переносом нераспределённых корпоративных расходов, не относящихся к сегментам напрямую, [. ] инвестициями в Yandex Cloud (включая международный бизнес) и Yandex SDG, [. ] а также инвестициями в развитие других вертикалей.

Переводя это на русский, можно сделать вывод о том, что Яндекс пытается вывести значительную часть прибыли от своего самого прибыльного бизнеса (поиска) в те сегменты, которые останутся у международного холдинга после деления компании на две, пока это ещё возможно. Разделение намечено на конец 2023 года, и сейчас процесс вывода денег идет полным ходом. Начиная с 2024 года, это станет невозможным, и обеспечивать существование убыточной международной части Яндекса придется за счет размытия доли акционеров (допэмиссия акций) или за счет привлечения кредитов. А пока что можно забирать бесплатные деньги с российской кэш-машины.

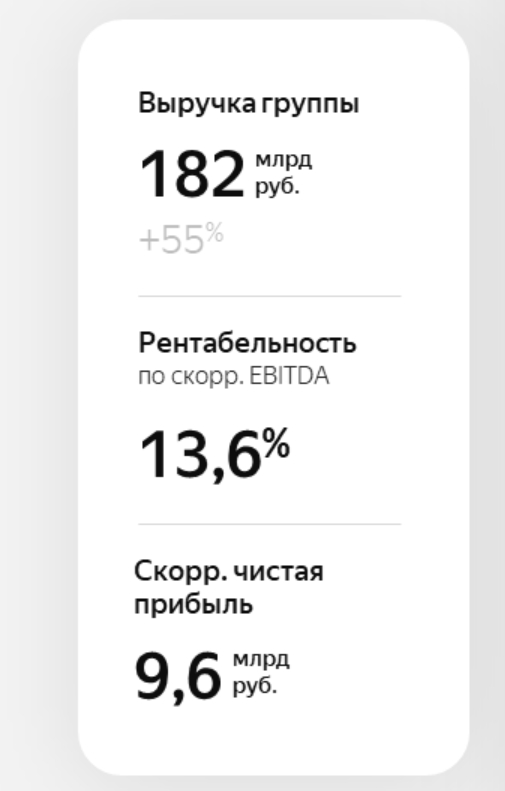

Что же касается совокупных параметров компании, то ей удалось заработать примерно столько же, сколько и в прошлом году — 24,7 млрд ₽ EBITDA за квартал. При этом, скорректированная чистая прибыль довольно скромная — 9,6 млрд ₽. Если принять во внимание то, что для Яндекса является идеальным состояние с чистой прибылью = чуть выше 0₽, они довольно близки к целевому распределению своих ресурсов.

Привычные глазу казуального инвестора метрики:

Яндекс по метрике «Price to Sales» уже приближается к пенсионерским компаниям, оставаясь при этом технологической и растущей на 45-55% в год. Такому росту позавидует любой техногигант из кремниевой долины. А оценивают их, как правило, по P/S = 5-10 (Google P/S = 5.7, META P/S = 6.7).

Если бы не эта неопределенность, уничтожающая всё value (как будет выглядеть компания после расщепления? выживет ли она после него?), то справедливая оценка акций Яндекса составляла бы более 10000₽. Текущая цена составляет 2650₽.

Ну и по традиции, рубрика «Сколько зарабатывают сотрудники Яндекса»

В Яндексе сейчас уже 24,3 тыс. сотрудников, и на персонал уходит 23% всей выручки компании или 42 млрд ₽ за квартал (3 месяца).

Ежемесячные расходы на одного сотрудника Яндекса составляют 576’500₽.

Если вы работаете в Яндексе, можете вычесть из суммы отчисления в соцстрах, пенс. фонд и налоговую и понять, насколько больше (или меньше) вы зарабатываете, относительно среднестатистического сотрудника.

У меня на данный момент 119 акций Яндекса со средней ценой 2720₽. Я пережил с ним падение в стоимости на 70%, переживу и текущие трудности. Когда-нибудь рынок оценит его справедливо, ну а пока я могу дешево покупать очень ценную компанию (впрочем, никому не советую за собой повторять, это может привести вас к потере денег).

Если вам интересна тема частных инвестиций, то вы можете подписаться на мой скромный бложик, откуда этот пост перекочевал сюда. Я послал ко всем чертям пенс. фонд России и сформировал свой личный мини-пенсионный фонд (правда, ни для кого кроме моей семьи он не предназначен).

Дорогой хватит

Правда ли, что автор логотипа Nike получила за свою работу всего $35?

В интернете популярна история о том, что производитель спортивных товаров заплатил дизайнеру за создание узнаваемого во всём мире логотипа всего $35. Мы решили проверить, так ли это.

Спойлер для ЛЛ: изначально за работу над логотипом Nike дизайнер действительно получила всего $35. Но через 12 лет руководство дополнило вознаграждение кольцом с бриллиантом в форме свуша и акциями Nike. Спустя почти 40 лет общая стоимость ценных бумаг исчисляется миллионами долларов.

Статьи об истории логотипа Nike, в которых упоминается, что дизайнеру за его разработку заплатили всего $35, можно встретить на тематических спортивных порталах, ресурсах о бизнесе и дизайне, развлекательных сайтах. Часто эту информацию включают в подборки фактов о логотипах известных брендов. Об этом также пишут пользователи соцсетей и блог-платформ.

История появления свуша — галочки, ставшей узнаваемой по всему миру, — была изложена на официальном сайте компании Nike до его редизайна. В 1971 году Фил Найт, один из создателей бренда, нанял студентку факультета графического дизайна Портлендского университета Кэролайн Дэвидсон, чтобы та нарисовала логотип для кроссовок, которые компания собиралась продавать. Он пообещал платить ей по $2 в час. Дэвидсон создала несколько вариантов логотипов, ни один из которых, впрочем, Найту не понравился. И всё же, поскольку у него было не так много времени, он согласился взять за основу тот самый свуш. За 17 с половиной часов, проведённых за работой, Дэвидсон действительно получила всего $35 (с учётом инфляции эта сумма эквивалентна примерно $260 в 2023 году).

В более поздних интервью создательница логотипа подтверждала, что получила такой весьма скромный гонорар. При этом Дэвидсон подчёркивала, что работа с Nike, по сути, дала старт её карьере и обеспечила рекомендациями — после окончания университета дизайнер несколько лет проработала в компании. А 15 сентября 1983 года Боб Вуделл, на тот момент президент Nike, позвал Дэвидсон на обед, который оказался вечеринкой-сюрпризом в её честь. Там ей подарили золотое кольцо с бриллиантом в форме того самого логотипа, а также небольшой пакет акций Nike.

Оригинальный дизайн свуша и его эволюция. Источник

Некоторые СМИ со ссылкой на выступление Фила Найта перед советом директоров компании уточняют, что Дэвидсон в тот день получила 500 акций. Стоимость одной бумаги на тот момент составляла около 25 центов — если бы дизайнер сразу продала эти акции, она получила бы всего около $125 (если пересчитать эту сумму с учётом инфляции, около $381 современных). На видео с той самой вечеринки один из сотрудников компании рассказывает, что стоимость ценных бумаг была чуть выше — около $150, но это тоже довольно скромное вознаграждение.

6 июля 2023 года стоимость одной акции компании Nike составляет около $104. При этом с 1983 года компания шесть раз проводила сплит — дробила акции пополам, пропорционально снижая стоимость каждой из них. Из-за этого вместо 500 акций у Дэвидсон к настоящему моменту должно было оказаться 32 000, общая стоимость такого пакета на сегодняшний день составляет более $3,3 млн. Впрочем, дизайнер рассказывала, что после сплитов часть ценных бумаг она всё же продала, поэтому каков сейчас размер её состояния — неизвестно.

Таким образом, изначально за свою работу над логотипом Nike дизайнер Кэролайн Дэвидсон действительно получила всего $35 — из расчёта $2 в час за 17 с половиной часов работы. Впрочем, и сама Nike в то время была молодой развивающейся фирмой, а не многомиллиардной корпорацией. Тем не менее о дизайнере не забыли, и спустя 12 лет, когда дела у компании пошли в гору, руководство отблагодарило Дэвидсон кольцом с бриллиантом в форме свуша и акциями Nike. На тот момент их цена также была невелика, однако спустя почти 40 лет общая стоимость ценных бумаг исчисляется миллионами долларов. Авторы статей, рассказывающие о крайне низкой оплате за создание всемирно известного логотипа, часто забывают упомянуть эти детали.

Наш вердикт: большей частью правда

В сообществах отсутствуют спам, реклама и пропаганда чего-либо (за исключением здравого смысла)

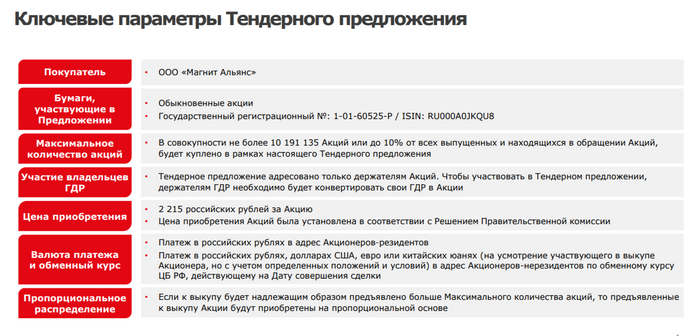

Магнит создаёт прецедент, такому выкупу собственных акций у иностранцев могут последовать и другие эмитенты

🍏 Я с большим удовольствием наблюдал за происходящим вокруг Магнита и параметрами выкупа акций у иностранцев (изначально предложение было о выкупе

10,2 млн акций или 10% от капитала), по моему скромному мнению данный жест «доброй воли» от эмитента должен был привлечь нерезидентов в большем количестве, чем предложение компании, так оно и случилось (единственный сейчас шанс для застрявших нерезидентов выйти из капитала компании, хоть и с дисконтом). Магнит объявил об увеличении тендерного предложения, давайте рассмотрим основные параметры сделки:

▪️ Объявлено о выкупе 30,4 млн акций (29,8% от капитала, а это важно поскольку компания не переходит порох в 30% владения акциями, значит требование о проведении обязательного предложения применятся не будет).

▪️ Цена акции — 2 215₽ (дисконт установлен правительственной комиссией, сейчас цена Магнита составляет — 5156₽).

▪️ Выход из капитала полностью добровольный, иностранцы могут и остаться (как вы понимаете желание остаться есть не у многих).

▪️ Валюта поступить на зарубежные счета от продажи акций (по сути главный параметр сделки).

▪️ На выкуп компания потратит до 70₽ млрд, а рыночная стоимость самого пакета составляет — 149₽ млрд.

Ключевым фактором успеха этой сделки является, что нерезиденты получат от продажи своих акций валюту на зарубежные счета, а значит смогут выйти из капитала компании и ощутить кэш в своих руках. Похоже на это требовалась много времени и проработки всех параметров. Теперь большой вопрос, что же сделает Магнит с данным пакетом акций:

🗣 Гашение пакета, значит данное действие будет производиться в пользу текущих акционеров и цена акции устремится ввысь (акции будут выкупаться на дочернюю компанию ООО «Магнит Альянс», то есть у самого Магнита не появится обязательства принять решение по пакету в течение года).

🗣 Продажа стратегическому инвестору/компании для прибыли, так как всем понятно, что акции будут проданы по завышенной цене от выкупа иностранцев. Средства могли бы пойти на инвестпроекты, покупку региональных сетей и расширения масштабов бизнеса. Не исключено и решение по пакету 50/50, одну часть в рынок, другу погасить.

📌 Но главное, что Магнит создаёт прецедент, делая buyback такого широкого масштаба в текущих условиях и указывает другим эмитентам, что такое всё-таки возможно. Например, российские компании с наибольшей долей владения, которые могли бы провернуть такой финт у нас ещё имеются: Сбербанк, Лукойл и Газпром. Эти компании обладают ресурсами для данной сделки и средствами, причём скидка вполне себе лакомая по выкупу. Тот же Лукойл в прошлом неплохо использовался связку buyback+дивиденды.

С уважением, Владислав Кофанов

Ты сегодня

ПНП — Шойгу появился на публике, КНДР грозится ядерной войной, а Вкусно и точка повышает цены

Всем привет. Оперативно разбираем основные новости.

1. Шойгу проверил передовой пункт управления группировки войск «Запад»

Министр обороны РФ Сергей Шойгу проверил передовой пункт управления группировки войск «Запад» в зоне проведения спецоперации. Об этом сообщили в Минобороны РФ.

Актуальность видео вызывает вопросы — есть ощущение, что кадры были сняты накануне пятничных событий, но опубликованы только сейчас.

С момента событий вокруг действий Евгения Пригожина Сергей Шойгу не появлялся в информационном пространстве.

2. Германия выступила против передачи активов ЦБ России на восстановление Украины

Несколько чиновников из Германии выступили против планов Европейского союза использовать замороженные российские активы для восстановления Украины, полагая, что такое решение может привести к юридическим или финансовым рискам.

Уже писал ранее в посте, что инициатива по изъятию ЕС российских активов носит не столько политический, сколько репутационный характер. Если можно изъять активы суверенной страны, адаптировав под это местное законодательство, каковы гарантии, что следующими не станут активы Китая или стран Персидского бассейна.

Это понимают ключевые политики, но не принимают популисты в стенах кабинетов ЕС.

3. КНДР предупреждает, что Корейский полуостров близок к «грани ядерной войны»

В понедельник Министерство иностранных дел КНДР обвинило США и Южную Корею в усугублении напряженности на Корейском полуострове до уровня «ядерной войны» и подчеркнуло, что Северная Корея будет увеличивать свои оборонные возможности.

Такое ощущение, что весь мир — реалити шоу, где каждая страна стремится выделиться своими высказываниями (а выходные показали, что и действиями).

Вокруг КНДР уже давно витают риски, но мало кто серьезно относится сейчас к подобным заявлениям, учитывая происходящие с февраля прошлого года события. Возможно, зря.

4. Официальные переговоры по урегулированию конфликта на Украине могут состояться уже в июле

24 июня в Копенгагене прошла международная встреча по Украине при участии представителей Бразилии, Индии, Китая и ЮАР. Целью Запада было заручиться поддержкой этих стран БРИКС, которые до сих пор сохраняют нейтралитет в ситуации вокруг Украины.

Обсуждение мирного плана Зеленского в Копенгагене 24 июня подтвердили в офисе президента Украины.

Любопытная новость, но не имеющая никакой конкретики. Украинская сторона неоднократно озвучивала, что любые переговоры возможны только при условии возврата ранее утраченных территорий (включая Крым), поэтому о перспективах говорить преждевременно.

Для успешности подобных встреч не хватает участия главного переговорщика июня 2023 года.

5. Минфин допустил продление режима неразглашения отчетности для части бизнеса

Существует высокая вероятность того, что нераскрытие отчетностей будет продлено правительством. Это негатив для многих сталевиков (включая Северсталь, которая начала активно расти на заявлениях об ожиданиях хорошей прибыли за II квартал 2023 года, а также возврата к выплате дивидендов). Негативный внешний фон и отсутствие триггеров для дальйшего роста — потенциал для дальнейшего росста может быть исчерпан.

За 2022 год только 14 компаний из 37 в индексе Мосбиржи раскрыли отчетность по МСФО.

6. Сеть ресторанов быстрого питания «Вкусно и точка» с сегодняшнего дня повысила цены в своих кафе

В связи с ростом себестоимости продукции, повышение на некоторые позиции составило порядка 10 рублей.

Не нужно готовить бунт — повышение цен каснется только меню в кафе.

Сеть ресторанов регулярно проводила повышение цен на свой продукцию, не изменяя стоимость основных бургеров и картофеля. Из-за этого сложилось впечатление, что цены стоят на месте — за счет роста цен на другую продукцию компенсировалась неизменность цен основных позиций.

Надеюсь, что не нарушил постоянно обновляемых правил.

Если что — есть канал в Telegram, на случай бана (https://t.me/buynotsell), где я разбираю финансовые новости и делюсь собственным мнением о происходящих в мире событиях.

Как работают облигации с плавающим купоном (на примере государственных облигаций)

Облигации – это долговые ценные бумаги, по которым инвестор получает текущий процентный доход (купон) и возврат номинала (погашение) в определенный срок. Большинство облигаций имеют фиксированный, заранее известный размер купона. Такие государственные облигации (облигации федерального займа, ОФЗ) имеют приставку ПД, что означает «постоянный доход». Как работают облигации с плавающим купоном и зачем они нужны?

Например, ОФЗ-ПД (Россия, 25084) погашается 04.10.2023, выплачивает фиксированный купон 5,3% годовых дважды в год (по 26,4 рублей каждые полгода). Заранее известный размер купона и график платежей позволяют точно рассчитать доходность облигации к погашению. По этой облигации она составляет 7,86%. Такую доходность получит инвестор, который купит облигацию по рыночной цене (97,8% от номинала), будет удерживать до погашения и реинвестировать купоны под такую же ставку. Обратите внимание, что доходность к погашению выше ставки купона, так как рыночная цена ниже номинала. Поэтому часть доходности получается за счет выплаты купона, а часть – от дисконта в цене, так как погашаться облигация будет по 100% от номинала.

ОФЗ с плавающим купоном имеют приставку ПК, что означает «переменный купон». Например, ОФЗ-ПК (Россия, 24021) погашается 24.04.2024 и выплачивает купон 4 раза в год. При этом размер следующего купона не известен, а определяется как средняя ставка RUONIA в течение купонного периода. Ставка RUONIA определяется как ставка, под которую кредитуют друг друга крупные банки на срок 1 день. Если экономическая ситуация развивается так, что процентные ставки в экономике изменяются – это сразу же отражается в изменении ставки RUONIA, что влияет на доходность ОФЗ с переменным купоном. По выпуску ОФЗ-ПД 24021 8-й купон поставлял 7,56% годовых, а 9-й уже 14,73% годовых, так как в течение купонного периода была резко повышена ключевая ставка Банка России. 10-й купон был уже 11,64% годовых, так как в течение этого купонного периода ключевая ставка постепенно понижалась. Размер 11-го купона пока не известен, так как купонный период продолжается и ставка RUONIA, определяющая размер купона, продолжает изменяться.

Так как купон по таким облигациям плавающий и будущие купоны не известны заранее, точную доходность к погашению в момент покупки невозможно рассчитать. Но это скорее преимущество, так как инвестор получает по этой облигации актуальную процентную ставку, отражающую стоимость денег в экономике. Такие облигации имеют пониженный процентный риск (изменение процентных ставок в экономике не влияет на их цену), поэтому в нормальных рыночных условиях такие облигации всегда торгуются по 100% от номинала.

Кроме ОФЗ-ПД и ОФЗ-ПК есть ещё ОФЗ-ИН, ОФЗ-АД и ОФЗ-н, которые мы обязательно рассмотрим в будущем.

Какие облигации вы выбираете для своего портфеля?

Автор: Михаил Емец, финансовый консультант и автор подкаста «Инвестиции для людей»

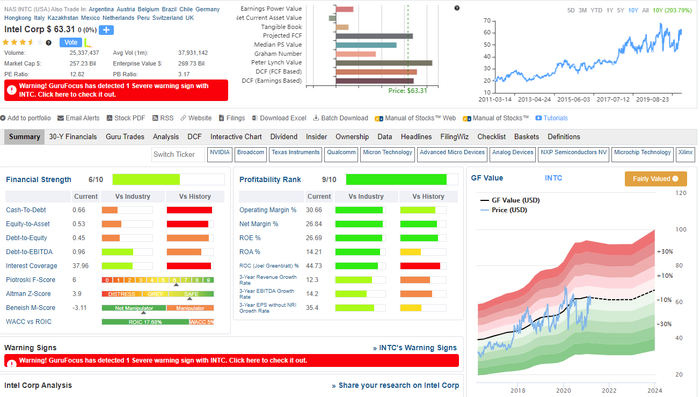

Анализ компаний с помощью сайта GuruFocus на примере Intel и AMD

В этой публикации проведем сравнительный анализ компаний одного сектора, для того чтобы принять решение о покупке акций.

В качестве примера, рассмотрим компании технологического сектора, а если быть точнее — производителей процессоров. В рамках сравнения, поговорим о таких компаниях как AMD (AMD) и Intel (INTC).

На рынке процессоров есть и иные компании, которые занимаются процессорами для серверов, смартфонов и другими. Мы же рассмотрим лишь этих двух давних конкурентов с целью упрощения примера.

Для экспресс-анализа будем использовать данные портала GuruFocus.com, поскольку именно этот инструмент является самым удобным бесплатным источником информации по американским компаниям.

«Рейтинг предсказуемости» компании Intel

Портал GuruFocus присвоил компании Intel «рейтинг предсказуемости» в 4 звезды из 5, что говорит нам о стабильном росте цены акций в среднем на 9,8% ежегодно. Лиш 8% компаний с таким рейтингом принесли отрицательную доходность за последние 10 лет.

![]()

Расшифровка рейтинга предсказуемости для компании Intel

Эту информацию мы можем узнать, кликнув на знак вопроса справа от рейтинга.

Обратим внимание на блок предварительной оценки компании, в котором текущая цена акций соотнесена к некоторым ключевым параметрам, а также к «справедливой цене», рассчитанной разными способами.

Предварительная оценка компании Intel

Как мы можем убедиться, справедливая цена, рассчитанная по методам DCF, ощутимо выше текущей стоимости акций.

Модель DCF (модель дисконтирования денежных потоков) рассчитывается на основе анализа фундаментальных показателей работы компании и показывает стоимость будущих денежных потоков.

Иными словами, «справедливая цена» рассчитанная по методу DCF, отражает цену, которую нам необходимо уплатить сегодня, для того чтобы получить прибыль от акций в дальнейшем.

Для компании Intel, при текущей стоимости акций в 49,05$:

- «Справедливая цена», рассчитанная по методу DCF на основе анализа прогнозируемого будущего свободного денежного потока (FCF), составляет 68,7$

- «Справедливая цена», рассчитанная по методу DCF на основе анализа прогнозируемой чистой прибыли компании (earnings), составляет 87,7$

- «Справедливая цена», рассчитанная по методу Питера Линча, составляет 83,2$

Обратившись к аналогичным данным по компании AMD, мы увидим, что её «рейтинг предсказуемости» составляет всего одну звезду из пяти, а текущая цена в 79$ сильно перекуплена относительно данных из блока предварительной оценки компании.

Предварительная оценка компании AMD

Однако не будем делать поспешных выводов и рассмотрим ситуацию более подробно.

Рассмотрим динамику денежных потоков компании.

Динамика выручки и чистой прибыли компании Intel

Выручка (revenue) и чистая прибыль (net income) компании Intel показывают положительную динамику, что хорошо.

Динамика денежных потоков у компании Intel

Тоже касается операционного потока (OCF — Operational Cash Flow), свободного денежного потока (FCF — Free Cash Flow) и чистой прибыли. При этом свободный денежный поток растёт примерно пропорционально операционному денежному потоку, из чего можно сделать вывод о том, что деятельность компании не теряет свою эффективность.

Динамика наличных средств и долга у компании Intel