Пружина сжимается, иксы неизбежны

Это фраза вместилище надежд, отчаяния, разочарований и боли начинающих и не очень «инвесторов» и торговцев акциями на бирже. Ее можно услышать, когда цена катится вниз, график похож на сжимающуюся пружину, а у людей в этой бумаге лежит значимая сумма денег. Все падает, депозит красный, как жопа павиана. Но люди все ещё надеются, что цена вырастет по каким-то ведомым только им причинам или «экспертному» мнению из какого-то «экспертного» паблика. И вырасти оно должно кратно (*x2). Это неизбежно. Иксы неизбежны. Рынок же не может падать всегда, бумаги должны расти. Однако, ещё как может и бумаги ничего не должны. И эксперты ошибаются, и компании лажают. Но люди все надеются и ждут, боятся и терпят. Тяжело признавать свою неправоту и ошибки. Пружина сжимается, иксы неизбежны.

Тот самый "ранний пенсионер" с Пикабу. Отчет за 5 лет. Часть 1: Российские акции

Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный «мини-пенсионный фонд».

Будет ещё две части: вторая будет посвящена облигациям, а третья — иностранным акциям и совокупным итогам.

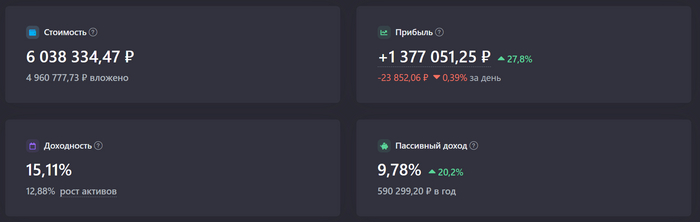

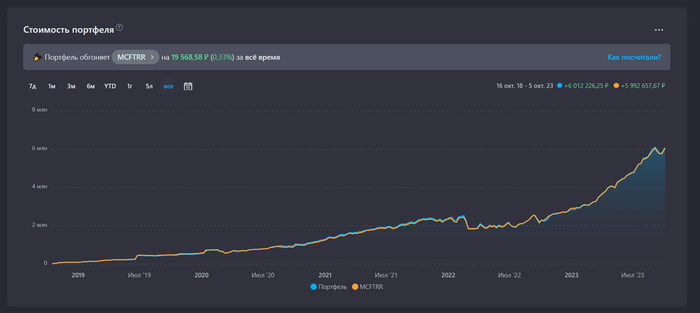

Год назад российские акции были на дне. Была объявлена мобилизация. Люди массово покидали страну, сфера услуг испытывала не самые лучшие времена. Некоторые мои знакомые, пережившие февральскую шоковую терапию, распродали свои акции в конце сентября 2022 года, фактически сделав ставку на смерть российского фондового рынка. На таком фоне был написан мой предыдущий годовой отчет. Тогда мой портфель российских акций стоил 2,3 млн ₽ (при вложенных 3 млн ₽), результат составлял почти -700 тысяч или -23%. Что изменилось за год с того времени и за 5 лет с начала существования этого портфеля? Сейчас всё расскажу.

Прирост +3,72 млн ₽ за 1 год. На самом деле, никакого финансового гения здесь нет. Секрет такого результат простой — вложено +1,93 млн ₽ новых средств (из них 328 тыс. ₽ реинвестированных дивидендов и 1,6 млн ₽ своих).

Получается, чистый прирост за последний год равен +1,79 млн ₽ (+2,12 млн ₽ с учетом дивидендов).

Динамика прибыльности за последний год

Ровно месяц назад (в начале сентября) было и того больше, но акции немного упали в цене.

Год назад были убытки, так что за весь период результат поскромнее: +1,377 млн ₽.

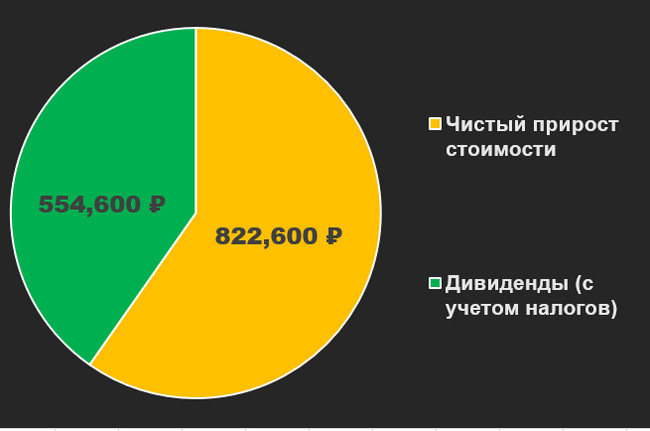

Эта цифра имеет две составляющие:

Чистый прирост стоимости включает в себя комиссии при сделках купли/продажи бумаг. Цифры указаны после удержанных налогов.

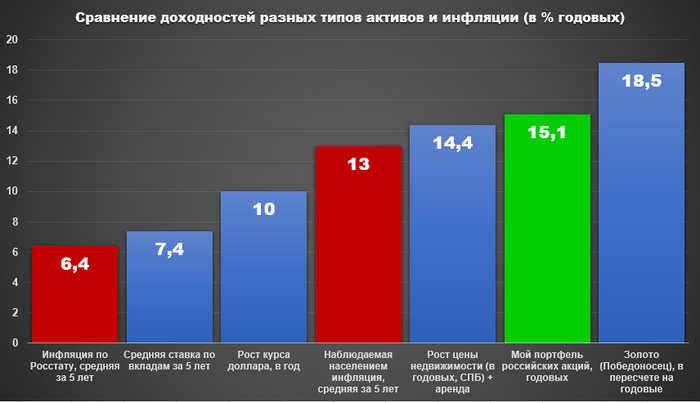

Доходность составляет 15% годовых. Т.е. в среднем портфель прирастал на 15% в год на протяжении 5 лет. Вам может показаться такой результат скромным, но лично я считаю его вполне достойным — с учетом всего того дерьма, которое мне с ним удалось пережить в последние 3,5 года.

Официальная средняя инфляция за 5 лет: 6,4%. Ссылка

Наблюдаемая населением средняя инфляция за 5 лет: 13%. Ссылка

Средняя ключевая ставка Банка России: 7,4% (предположим, что это примерно равно усредненной ставке по вкладам). Ссылка

Курс доллара: 66,21₽ -> 99,45₽ или +50,2% за 5 лет или около +10% в год. Ссылка

Вторичная недвижимость* в городе проживания (СПБ) за квадратный метр: 125000₽ -> 205000₽ или +64% или около +12,8% в год (10,4% годовых). Ссылка. Аренда с учетом амортизации могла приносить порядка 4% в год, так что в сумме получилось бы около 16,8% в год (14,4% годовых). Но есть и нюанс: я не выделял на покупку акций сумму, эквивалентную стоимости квартиры. Так что была бы и уплата процентов по ипотеке, которая съела бы значительную часть доходности.

Золото, монеты «Победоносец» (7,78 гр): 20800₽ -> 48600₽ ли +133% за 5 лет или +26,6% в год (18,5% годовых). Ссылка

*Первичная недвижимость выросла сильнее, но взяты реалистичные (а не теоретические) активы. В случае покупки квартиры 5 лет назад и её продажи сейчас — это вторичная недвижимость, даже если при покупке она была первичной.

Как видно на моем примере, долгосрочные вложения в российские акции (с разрушительным падением и последующим восстановлением) на периоде 2018-2023 гг. уверенно обгоняют официальную инфляцию и ставку по вкладам. И даже немного обгоняют наблюдаемую населением инфляцию — ту, что ближе (хоть и выше) к моей личной наблюдаемой инфляции (эту статистику тоже веду). Когда я начал писать о своих амбициозных целях здесь, на Пикабу больше 4 лет назад, одной из главных задач, ради которой все затевалось, была задача обгона инфляции. Чтобы то, что я заработал в 2018 или 2019 году (или даже то, что заработано в 2012 году — «тянутся» за мной еще и те сбережения, с уже значительным эффектом сложного процента) — не обесценилось со временем.

Российские акции обгоняют и крепнущий доллар. Как нас ни пугали летом прошлого года, что грязная зеленая бумажка превратится в мусор, она пока что только дорожает. Но не такими темпами, как акции.

Сопоставимую доходность дает недвижимость (смотря по каким правилам считать). Лучше доходность на моем периоде у золота.

На протяжении 5 лет мне удается то, что считалось ранее невозможным! Покупая отдельные акции в пропорциях индекса Мосбиржи очень мелкими суммами и нестабильно (сегодня Лукойл, а завтра Роснефть, к примеру), я показываю такой же результат как и у индекса.

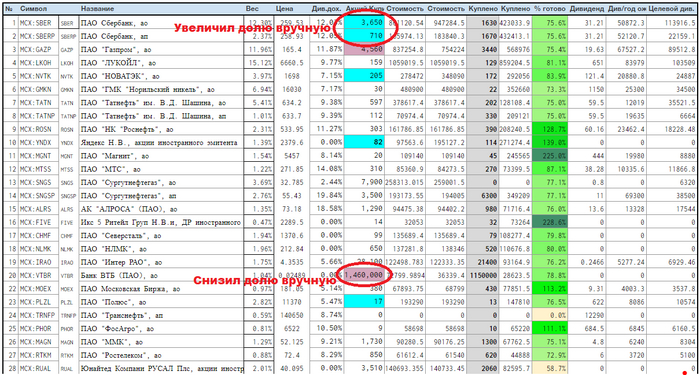

Правда, сейчас не так ровно всё идет как год назад, а количество компаний, где я немного «подкрутил» вес — увеличилось. Так, я немного повысил вес (т.е. покупаю больше, чем в индексе) таких компаний как Сбербанк, Новатэк, Яндекс, Тинькофф. И немного понизил вес таких компаний как ВТБ, Газпром, Аэрофлот.

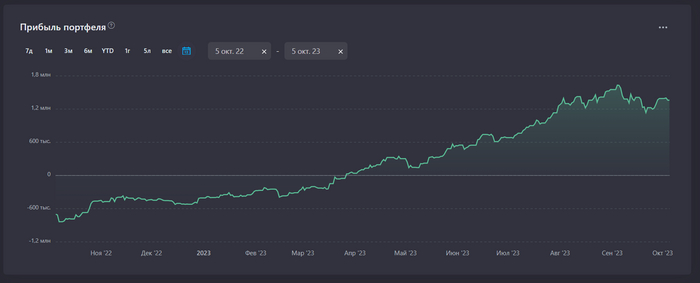

Портфель акций рос 11 месяцев подряд, снизившись лишь в прошлом месяце:

В октябре 2022 тоже был плюс, итого 11 месяцев

Как оказалось, такого с российскими акциями ещё не было — чтобы индекс Мосбиржи (с учетом дивидендов) рос 11 месяцев. До года немного не дотянул, в сентябре немного снизились цены.

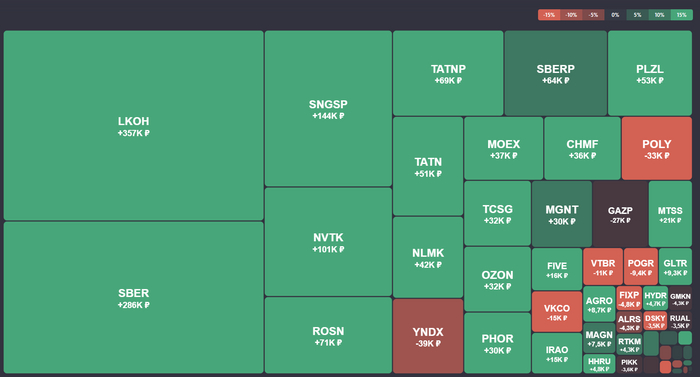

Больше всего денег принес Лукойл, +357000₽ (из них 160000₽ — это дивиденды). Компания продает бензин населению и экспортирует нефть, и делится со мной дивидендами.

Сбербанк (см. сумму SBER и SBERP) отстает несильно, +350000₽ (из них 108000₽ — это дивиденды). Люди берут ипотеки в Сбере, а банк делится со мной прибылью с процентов по ипотекам. Много акций Сбербанка удалось купить, когда они стоили 100-110₽ в 2022 году. Я не мог поверить своему счастью — деньги буквально лежали на земле, их оставалось просто поднимать. Как это обычно и бывает, абсолютное большинство людей вокруг в это время хоронили экономику страны (и Сбербанк). Сегодня акции Сбера стоят 260₽, и в следующем году от него ожидают рекордные дивиденды в размере около 33-35₽ на акцию.

Убыточные тоже есть, но убытки по ним на данный момент не такие большие. В Газпроме сконцентрировано очень много денег, и даже с учетом дивидендов акции сейчас в убытке (-27000₽). Но достаточно ему вырасти на 5%, и убытка не будет.

Убытки, которые останутся таковыми скорее всего навечно — это акции Петропавловска (-9400₽). Компания — банкрот. Я продал акции с -95% результатом в самый последний день торгов. Полиметалл (-33000₽) тоже навряд ли вернется в портфель — я продал акции из-за того, что акционерами из России компания решила пожертвовать ради благополучия акционеров из Лондона. Компания переехала в Казахстан, пообещала продать весь свой российский бизнес (примерно 70% от всего бизнеса компании), а вырученные средства — заплатить в виде дивидендов. Но есть нюанс — дивиденды, причитающиеся российским акционерам, до них не дойдут — зависнут в Бельгии до снятия санкций. Это не я придумал, это компания сама рассказала. Так что я решил продать эти акции с убытком, несмотря на то, что ее акции до сих пор обращаются. После моей продажи они подешевели с 600₽ за штуку до 500₽ за штуку. Пока что выглядит это как не самое плохое решение.

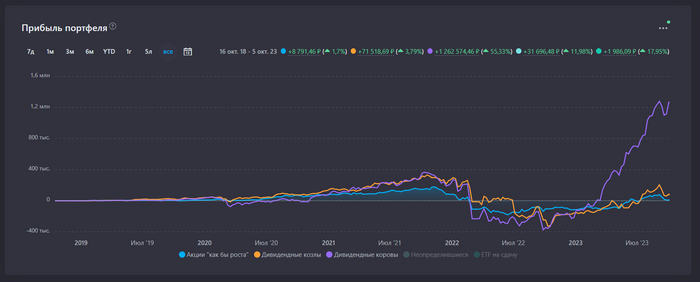

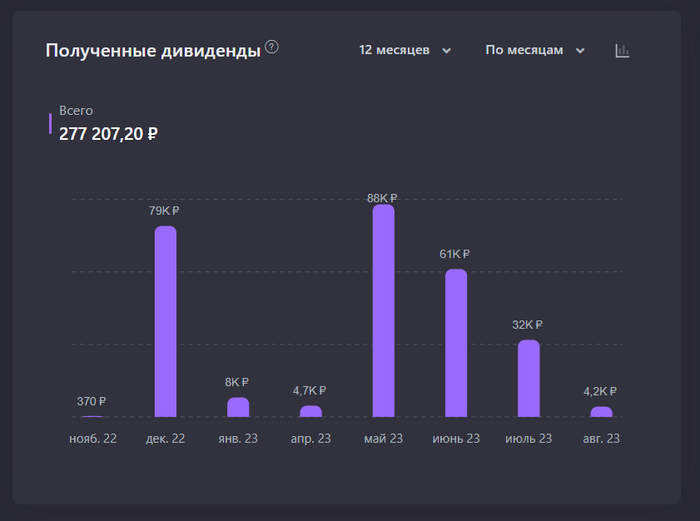

Дивиденды

Выше по тексту я уже пару раз коснулся темы дивидендов. Действительно, сейчас это главный цено-определяющий фактор для российских акций. Я смирился с этим фактом, и разделил свой портфель на несколько условных категорий: Дивидендные Коровы, Дивидендные Козлы (дивиденды платить перестали) и Акции «как бы роста» (дивиденды и не платили, потому что вкладываются в развитие). Есть еще неопределившиеся (Магнит и Ростелеком), которые в конце месяца скорее всего обретут статус «козлов».

Как видно, практически вся прибыль, которую я имею — это прибыль от Дивидендных коров. Акции «как бы роста» совсем не растут.

Рекорд по дивидендам за календарный месяц был поставлен в октябре прошлого года — было получено 100265₽ за один месяц. Эта сумма сопоставима (чуть меньше) наших расходов за тот месяц, следующей психологической вехой будет такой месяц, когда дивидендов поступит больше, чем было потрачено на жизнь.

К сожалению, октябрь 2022 с рекордными суммарными дивидендами не попадает в диапазон «последние 12 месяцев»

Из недавних неплохим был май, 88 тысяч ₽ дивидендов.

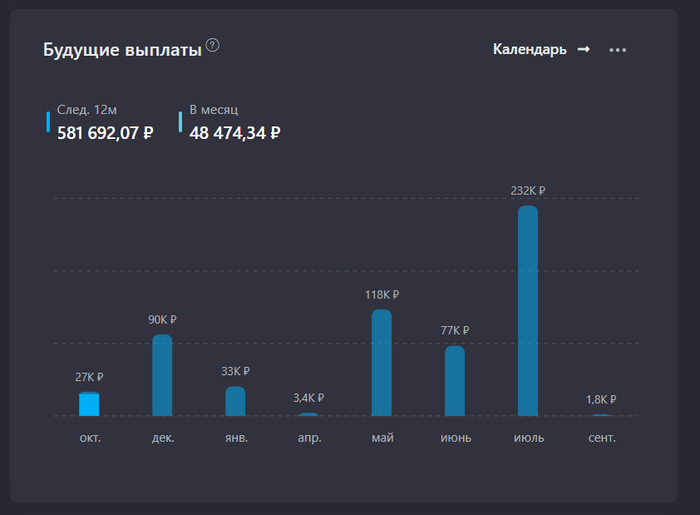

Если говорить о будущих выплатах, то ожидается порядка 50 тысяч ₽ в месяц в среднем и рекорд в июле 2024 года. Что же, поживем-увидим. Из них 97000₽ — это прогноз по дивидендам Газпрома, в чем я немного сомневаюсь.

Мои планы на будущий год: продолжать покупать акции российских компаний не менее чем на 100 тысяч рублей в месяц. На ближайшие полгода есть рублевые запасы на коротких доходных вкладах, так что даже несмотря на то, что я решил несколько месяцев не работать, это будет возможно делать, просто уменьшая эти самые запасы, которые именно под такие нужды и хранятся.

На данный момент портфель российских акций занимает примерно 21,5% от всего объема мини-пенсионного фонда. Несмотря на то, что о нем интересно писать, его интересно вести — он до сих пор занимает далеко не основную часть сбережений. А об остальном расскажу в частях 2 и 3.

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу — где вам удобнее.

Как на жилье накопить.

После новостей что подняли % на первоначалку, в голове недоумение и отсутствие логики где взять столько денег.

для это все очень серо и не оптимистично кажется купить квартиру, несколько лет копил на первоначалку и коплю далее, но с такими ценами и ставками, найти вариант с оптимальным ежемесячным платежом кажется нереальным.

К примеру, на руках 1.200млн, смотрю новостройки в СПб, сразу чтоб для семьи была двушку, в черте города квартиры от 8млн(несильно далеко от метро, и не особо ниже цена если далеко от метро), в шушарах от 7млн, кудрово от 6млн.

Ежемес.платеж от 40т.р.,на 30лет, про досрочное закрытие даже не думаю, т.к. на ежемес. половина ЗП будет уходить.

Со вторичкой из-за ставки ежемес.получается выше, даже если смотреть однушку)

Продавать мне нечего, ни наследства , ни машины, не имею, все с нуля.

может вы напишите свою оптимистическую историю как брали ипотеку, тоже боялись,но все оказалось справились)

Яндекс выводит за границу заработанные в России деньги, пока это возможно

Яндекс отчитался за 2 квартал (и первое полугодие) 2023 года, и в отчете я обнаружил много интересного. Я уже на протяжении 4 лет разбираю каждый квартал отчетность Яндекса. Так что я уже знаю, куда смотреть и что там можно увидеть.

Отчетность Яндекса вы можете скачать здесь: https://ir.yandex.ru/financial-releases

1). Красивой презентации для лохов для казуальных инвесторов на 29 страниц.

2). Пресс-релиза с текстом, который цитируют журналисты, которым надо скорее написать новость и уехать на дачу жарить шашлыки. В пресс-релизе подчеркивается всё самое хорошее и уходит на второй план всё самое плохое.

3). С недавних пор переводящиеся на русский так называемые «Дополнительные материалы», из которых действительно можно выцепить какую-то значимую информацию.

Так что буду разбирать именно «Дополнительные материалы».

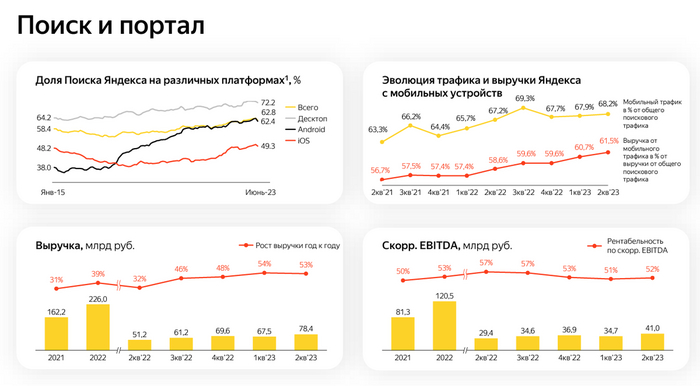

«Поиск и портал» по-прежнему остается главной кэш-машиной Яндекса — несмотря на опасения скептиков, связанные с продажей Я.Новостей и Дзена. По договоренности с новым владельцем (VK Company), на протяжении долгого времени после продажи, посетитель странички yandex.ru будет автоматически перенаправляться на dzen.ru . Как мы видим из отчетности компании, эта договоренность никак не влияет на финансовые метрики.

Бизнес растет в первую очередь из-за ухода двух главных конкурентов — Google и компании на букву «М». Благодаря этому, Яндекс может расти на более чем 50% в год в своем главном сегменте. Рентабельность сохраняется на уровне >50%, так что за 2023 год Яндекс заработает на поисковой строке около 160 млрд ₽. Куда пойдут эти деньги? Вопрос хороший, сейчас мы постараемся найти ответ на него.

Ключевая метрика в данном сегменте — это рентабельность Яндекс.Маркета.

Когда Яндекс хочет спрятать неудобные показатели, он всегда применяет один и тот же прием — смешивает разные бизнесы в один сегмент. Так и здесь: ранее разделенные по разным сегментам «Райдтех» (Такси, Самокаты, Еда и проч.) и «Электронная коммерция» (Маркет) сейчас оказались в одном сегменте без выделения показателей рентабельности по каждому из них.

Но нас не проведёшь! Из прошлогодних презентаций можно предположить, что рентабельность «Райдтеха» составляет около 5% (Такси — побольше, Самокаты, Каршеринг — поменьше). Так что нам достаточно знать выручку Райдтеха, чтобы докопаться до ключевой метрики.

Выручка Райдтеха составляет 38,2 млрд ₽ за квартал. Это то, что получил Яндекс в качестве комиссий за поездки. Не путать с GMV — суммой всех наших оплат за поездки. В Такси только небольшой процент от нашей оплаты попадает в выручку, а в Самокатах и Каршеринге — вплоть до 100% от оплаты. Исходя из допущения о 5% рентабельности, мы получим 1,9 млрд ₽ прибыли за квартал.

Это означает, что Маркет «съел» порядка 8 млрд ₽ убытков за этот квартал.

Выручка Маркета за квартал составила 40,2 млрд ₽. Опять же, она состоит из собственных продаж Яндекса (это около 26% от всех продаж) и комиссий со сторонних продавцов. Рентабельность Маркета оценивается в -20%.

Каждые потраченные нами 100₽ в Яндекс.Маркете приносят ему убыток в размере 20₽.

Несмотря на заверения, что «юнит-экономика Маркета близка к положительной», это не совсем так. Минус 20% — это не близкий к положительному показатель. Это лучше, чем было в 2021 году (-37%), но все еще далеко от заветных +0,0001%.

В реальности рентабельность Маркета может быть чуть лучше или чуть хуже. Так как есть ещё одна неизвестная — рентабельность так называемых «Других Online-to-Offline сервисов» — Еда, Лавка, Доставка.

Но убытки от Еды и Лавки ранее были довольно ограниченными, а Доставка — это суть есть часть Маркета, которую в рамках ещё большего запутывания следов вывели сюда.

Зато если есть предмет для гордости, Яндекс обязательно его покажет! Так, в этом квартале предметом для гордости стала подписка «Плюс», которая впервые за все время существования вышла в плюс. Рентабельность составила 12%. Записывайте рецепт, как сделать платную подписку прибыльной:

1). Набрать 23,5 млн пользователей.

2) Убрать наиболее дешевый тариф за 199₽, переведя большую часть на тариф за 299₽ (назвав его «Мульти» и добавив для виду чуть больше плюшек).

Каждые 100₽, потраченные на подписку Плюс, приносят Яндексу прибыль в размере 12₽.

Доски объявлений (Авто.Ру, Я.Путешествия, Я.Аренда, Я.Недвижимость) весь 2023 год работают в убыток. Причем, Авто.Ру — традиционно прибыльная часть, а вся прибыль с него уходит на развитие остальных трёх досок. Возможно, даже до вас доходила реклама Я.Путешествий — вот это оно. Благо, этот сегмент много есть не просит, и может существовать на грани нулевой рентабельности.

А теперь самое интересное:

Помните главный принцип Яндекса при общении со внешним миром? Если нужно что-то скрыть, следует замешать гремучий коктейль из самых разных бизнесов! Чтобы никто ничего не понял. По такому принципу сформирован сегмент «Прочие бизнес-юниты и инициативы» — даже из названия не понятно, чем там занимаются.

В этот сегмент входят «Устройства и Алиса», «Cloud» и прочие экспериментальные штуки (преимущественно относящиеся к зарубежной структуре). Сегмент сожрал 12,3 млрд ₽ за квартал.

При этом, «домашний» бизнес — продажа устройств с Алисой на борту — остался немного прибыльным, принося 5,1 млрд ₽ выручки за квартал. А куда же ушли 12,3 млрд ₽? Яндекс отвечает на этот вопрос в пресс-релизе:

Убыток по скорректированному показателю EBITDA составил 12,3 млрд рублей, тогда как во втором квартале 2022 года он составлял 3,7 млрд рублей. Рост убытка в основном вызван переносом нераспределённых корпоративных расходов, не относящихся к сегментам напрямую, [. ] инвестициями в Yandex Cloud (включая международный бизнес) и Yandex SDG, [. ] а также инвестициями в развитие других вертикалей.

Переводя это на русский, можно сделать вывод о том, что Яндекс пытается вывести значительную часть прибыли от своего самого прибыльного бизнеса (поиска) в те сегменты, которые останутся у международного холдинга после деления компании на две, пока это ещё возможно. Разделение намечено на конец 2023 года, и сейчас процесс вывода денег идет полным ходом. Начиная с 2024 года, это станет невозможным, и обеспечивать существование убыточной международной части Яндекса придется за счет размытия доли акционеров (допэмиссия акций) или за счет привлечения кредитов. А пока что можно забирать бесплатные деньги с российской кэш-машины.

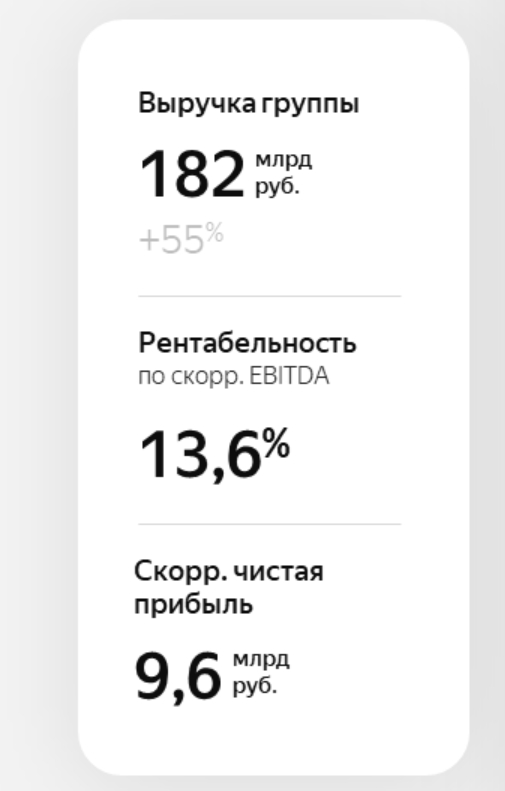

Что же касается совокупных параметров компании, то ей удалось заработать примерно столько же, сколько и в прошлом году — 24,7 млрд ₽ EBITDA за квартал. При этом, скорректированная чистая прибыль довольно скромная — 9,6 млрд ₽. Если принять во внимание то, что для Яндекса является идеальным состояние с чистой прибылью = чуть выше 0₽, они довольно близки к целевому распределению своих ресурсов.

Привычные глазу казуального инвестора метрики:

Яндекс по метрике «Price to Sales» уже приближается к пенсионерским компаниям, оставаясь при этом технологической и растущей на 45-55% в год. Такому росту позавидует любой техногигант из кремниевой долины. А оценивают их, как правило, по P/S = 5-10 (Google P/S = 5.7, META P/S = 6.7).

Если бы не эта неопределенность, уничтожающая всё value (как будет выглядеть компания после расщепления? выживет ли она после него?), то справедливая оценка акций Яндекса составляла бы более 10000₽. Текущая цена составляет 2650₽.

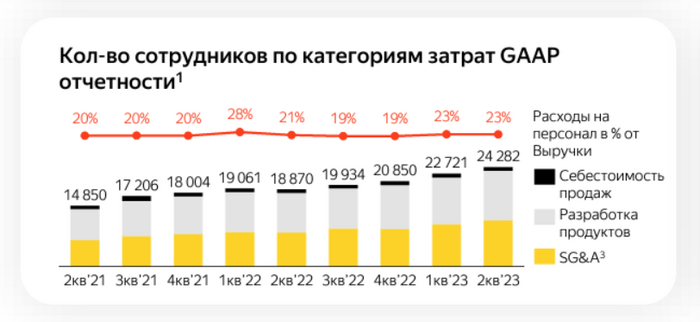

Ну и по традиции, рубрика «Сколько зарабатывают сотрудники Яндекса»

В Яндексе сейчас уже 24,3 тыс. сотрудников, и на персонал уходит 23% всей выручки компании или 42 млрд ₽ за квартал (3 месяца).

Ежемесячные расходы на одного сотрудника Яндекса составляют 576’500₽.

Если вы работаете в Яндексе, можете вычесть из суммы отчисления в соцстрах, пенс. фонд и налоговую и понять, насколько больше (или меньше) вы зарабатываете, относительно среднестатистического сотрудника.

У меня на данный момент 119 акций Яндекса со средней ценой 2720₽. Я пережил с ним падение в стоимости на 70%, переживу и текущие трудности. Когда-нибудь рынок оценит его справедливо, ну а пока я могу дешево покупать очень ценную компанию (впрочем, никому не советую за собой повторять, это может привести вас к потере денег).

Если вам интересна тема частных инвестиций, то вы можете подписаться на мой скромный бложик, откуда этот пост перекочевал сюда. Я послал ко всем чертям пенс. фонд России и сформировал свой личный мини-пенсионный фонд (правда, ни для кого кроме моей семьи он не предназначен).

Российские инвесторы попали на налоги, а Кудрин наконец «вкатился в айти»

Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: российская нефть хочет спрятаться в домик, цифровым кочевникам собираются испортить комфортную жизнь, а у Илона Маска возникли проблемы одновременно с коньяком Hennessy и бедными хрюхами. (Видеоверсия выпуска здесь.)

Нет времени объяснять, плати налоги!

В 2022 году из-за санкций многим российским инвесторам пришлось перевести свои бумаги от одного брокера к другому (некоторым – даже и не по разу). А новый брокер им теперь и говорит: «извините, ребята, мы при продаже удержим налог 13% со всей стоимости бумаг, а не с прибыли».

Ну то есть – по закону брокер как налоговый агент должен, конечно, удерживать налог только с полученной прибыли (при ее наличии). Проблем с этим обычно не возникает, если вы продаете бумагу у того же брокера, у кого вы ее покупали. А вот если нет – то извольте принести новому брокеру от старого чемодан бумажек в оригинале, которые доказывают стоимость приобретения ценных бумаг.

Так как вынужденная миграция портфелей от более санкционных брокеров к менее санкционным затронула более 200 тысяч человек, то процесс последующей миграции чемоданов с первичными документами (и их обработки) несколько, скажем так, запаздывает. Так что, если уж вы оказались в такой ситуации – лучше ничего в 2022 году не продавать, а то потом будете с боем выцарапывать удержанные «лишние» налоги напрямую у налоговой.

Особенно, я думаю, порадуются те инвесторы, кто одновременно получил по итогу инвестирования убыток (что, надо признать, на текущем рынке сделать было весьма несложно), и еще сверху этого налог приплатит

ВТБ решил, что выплата процентов по долгам – штука необязательная

В прошлые годы квалифицированным инвесторам активно предлагали вложиться в новые выпуски так называемых «вечных» субординированных облигаций ВТБ: ведь в то время как эти ваши бесполезные гособлигации США давали доходность ближе к 1% годовых, по бондам надежного государственного банка ВТБ можно было стричь купоны свыше 5% (да еще и, кхм, вечно).

Но, как говорил Василий Иванович, есть нюанс! В проспекте эмиссии этих облигаций рядом с фразой «будем вам вечно платить много деняг» стояла звездочка, которая в примечаниях мелким шрифтом расшифровывалась «в любой момент имеем право перестать платить, ну прост если захочется так». Вот на прошлой неделе ВТБ и объявил – «захотелось», выплаты купонов по субординированным облигациям будут заморожены.

Андрей Костин: Твое лицо, когда взял на свой банк кредит, а потом решил не платить проценты

А что, мне кажется – ничего страшного, вполне прикольный способ кредитования. Предлагаю распространить его и в обратную сторону, на кредиты от банков физлицам! Чтобы можно было взять «вечную субординированную ипотеку» на покупку квартиры, а потом через год написать банку: «после консультации с ЦБ я принял решение приостановить выплаты по ипотеке, спасибо за понимание!»

Но вернемся к ВТБ: сэкономленные на купонах деньги пойдут, вероятно, на приобретение банка «Открытие» – говорят, об условиях этой сделки уже достигнута договоренность с ЦБ. Однако, вечно морозить купоны по субординированным облигациям ВТБ тоже вряд ли сможет: ведь до возобновления этих выплат банк не имеет права и платить дивиденды акционерам.

Российская нефть готовится играть по новым правилам

В прошлом выпуске мы обсуждали введенный западными странами «потолок» цен на российскую нефть. Кремль сейчас усиленно думает, что бы такое страшное сделать в ответ – ну и одной из идей является установка нижней допустимой границы цен на экспорт нефти. То есть, в каком-то смысле, Россия хочет ввести «пол» для нефтяных цен.

С нетерпением жду, когда еще какие-нибудь страны объявят о мерах по установке «стен» для цен на российскую нефть. Тогда при любой дискуссии по этой теме российские представители смогут официально заявлять «наша нефть находится в домике, чур ее больше не обижать!»

Цифровым кочевникам не должно быть сухо и комфортно

Российский сенатор Андрей Клишас заявил «Ведомостям», что надо бы срочно принять побольше новых законов, чтобы «сделать нахождение за границей менее комфортным» для россиян, уехавших из страны. Ну там – запретить удаленную работу на российские компании в некоторых отраслях, или просто налогов с таких недорелокантов более активно собирать.

Вообще, вызывает некоторые вопросы упорное желание назначенных «слуг народа» постоянно что-нибудь эдакое придумать, чтобы сделать жизнь российских граждан менее комфортной. Ребята, может быть, для разнообразия в другую сторону креатив какой-нибудь придумать? Как вам такая идея?

На этом фото вы можете найти белого и пушистого сенатора Клишаса, который беспрестанно думает про ваш комфорт (на всякий случай, подсказка: это не один из тех парней, у которых лапки)

Но Клишас не единственный, кто портит жизнь современным цифровым кочевникам. На прошлой неделе парламент Индонезии ввел уголовную ответственность за добрачный секс, которая спустя три года переходного периода будет грозить в том числе и проживающим на территории страны иностранцам.

Так что, если вы временно находящийся на Бали айтишник или айтишница, а при вас находится ваша незарегистрированная официальным браком ячейка общества – рекомендую уже сейчас на всякий случай прошерстить архив своего инстаграм-аккаунта и поудалять все хэштеги #сказочноебали. Всё лучше, чем потом в тюрьму на год садиться!

Никогда не поздно вкатиться в айти (не спешите с дизлайками, это еще не реклама)

В минувшую пятницу Алексей Кудрин вышел на свой первый рабочий день в Яндексе и уже хвастается выданным пропуском. Источники The Bell говорят, что бывший председатель Счетной палаты РФ сразу же попросил называть его просто по имени, без отчества – ну типа, как у этих ваших айтишников принято! (Рука уже сама тянется вставить здесь мем «How do you do, fellow kids» – уж не знаю, успел ли кто-то прифотошопить Стиву Бусеми голову Кудрина?)

Пользуясь случаем, хочу сказать: Алексей, если соберетесь запускать свой авторский курс «Как вкатиться в айти после 60» – приходите его рекламировать на мой Телеграм-канал!!

В специальной олимпиаде для миллиардеров появился новый чемпион

Батя-шопоголик – горе в семье! Ну, по крайней мере, если речь идет про Илона Маска. На волне всех этих скандалов с покупкой Твиттера по завышенной цене, а также из-за крайне печальной динамики котировок акций Теслы, Forbes пишут, что общее состояние Маска скукожилось аж на $74 миллиарда.

В результате Илон официально перестал быть самым богатым человеком планеты. Этот титул у него отжал основатель Louis Vuitton & Moët Hennessy Бернар Арно, состояние которого на текущий момент оценивается примерно в $187 млрд.

Бернару Арно 73 года – но, как видно на фото, его лапищи по-прежнему мощны и способны загребать бабло с завидным энтузиазмом

Получается, текущий экономический кризис как бы расставил всё по своим местам: космос, электротачки и соцсеточка – это, конечно, хорошо! Но на звание товаров с по-настоящему незыблемой ценностью, кажется, всё-таки претендуют шмотки для любителей роскоши и элитный коньячок, такие дела.

Компанию Маска расследуют за жестокое обращение с животными (нет, новость не про Твиттер)

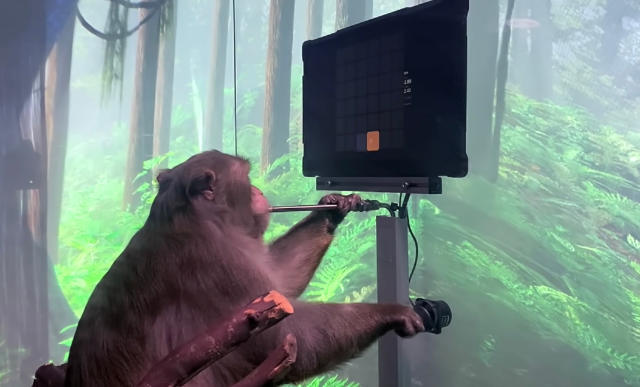

Reuters пишут, что Neuralink Илона Маска начали усиленно расследовать на предмет жестокости к животными.

Напомню, что Нейралинк пытается создать вундервафельные импланты, подключаемые напрямую в мозг/нервную систему – чтобы можно было силой мысли печатать в Ворде и играть в League of Legends, ну и чтобы помочь людям с инвалидностью жить более полноценной жизнью.

Здесь мы наблюдаем, как обезьяна гамает силой мозга за еду. Если у Маска всё получится, то на месте этой обезьяны скоро можете оказаться и вы!

Маск, вроде как, с одной стороны говорит своим подчиненным «хочу, чтобы наши обезьяны и хрюхи жили как короли, во дворцах с аквадискотекой», а с другой – всё время ужимает сроки и требует как можно более быстрых результатов. В результате лаборанты нервничают и начинают больше косячить – то бедным хрюхам девайс не того размера вставят, то обезьянам неправильным клеем что-то там приклеят.

Пишут, что всего в Нейралинке с 2018-го убили более полутора тысяч животных (обезьян, свиней, овец и крыс). Но само по себе это еще не значит, что какие-то законы были нарушены – вскрытие животных после использования в экспериментах является довольно стандартной практикой. В общем, остается только ждать результатов расследования.

В ОАЭ задержали очередного пирамидщика из Finiko

Хотите рецепт, как быстро разбогатеть? Надо просто сделать свою собственную финансовую пирамиду – и пяток миллиардов рублей уже в кармане. А хотите еще способ надежно оказаться за решеткой? Да, в общем-то, принцип тот же самый.

30 ноября в Эмиратах задержали еще одного лидера пирамиды Finiko по имени Эдвард Сабиров – ожидается, что его вот-вот экстрадируют в Россию. До этого четырех других пирамидостроителей уже арестовали в РФ и ОАЭ, а еще одного продолжают искать.

Твое лицо, когда ты не ожидал, что попадешь на фотосессию в арабском КПЗ – и надел свитшот в катышках

В общем, говорят, что на широкую ногу Сабиров успел пожить в ОАЭ всего чуть больше года: покатался по своей трехэтажной вилле на спортивном МакЛарене, потусил там же с Моргенштерном (ныне иноагентом) на частном концерте. Лично мне решительно непонятно, как можно променять остаток незарешеточной жизни на вот такой сомнительный набор недолгих развлечений. Но юным последователям Хеопса, наверное, виднее.

На мета-вечеринку ЕС никто не пришел

Бумеры из Комиссии Евросоюза решили, что лучший способ привлечь молодежь к своей деятельности – это забацать свою собственную метавселенную и устроить там безумную вечеринку за $400k.

Посмотреть на неистовую виртуальную тусовку с кринжовыми танцующими 3D-скрепками (извините, но да) пришло целых шесть человек, один из которых был журналистом (иначе об этой истории мы вообще и не узнали бы).

Прикладываю скриншот с официального заявления представителя Евросоюза по итогам вечеринки

Вынужден признать, что даже чувак из Финико из предыдущей новости придумал более адекватный способ освоить кучу «лишних» денег, чем вот это всё.

Эмитент USDC всё еще хочет оказаться на бирже, но как-нибудь потом

Компания Circle, наиболее известная как эмитент одного из крупнейших стейблкоинов USDC, отменила планы по выходу на биржу в 2022 году. Ранее планировалось, что этот выход произойдет через слияние с другой компанией-пустышкой SPAC, однако утрясти все детали с американским регулятором SEC вовремя не удалось.

Впрочем, вполне возможно, что настоящей причиной для срыва сделки является общая ситуация на рынке: если в феврале 2022-го стоимость Circle оценивалась в $9 млрд, то после череды громких криптоскандалов вряд ли стоило бы ожидать, что за долю в компании будут готовы отвалить сравнимый порядок сумм.

Мне кажется крайне забавным тот факт, что у CEO Circle (Джереми Аллера) практически идеально круглая голова – не удивлюсь, если именно это сыграло решающую роль на его собеседовании

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам, инвестициям и крипте.

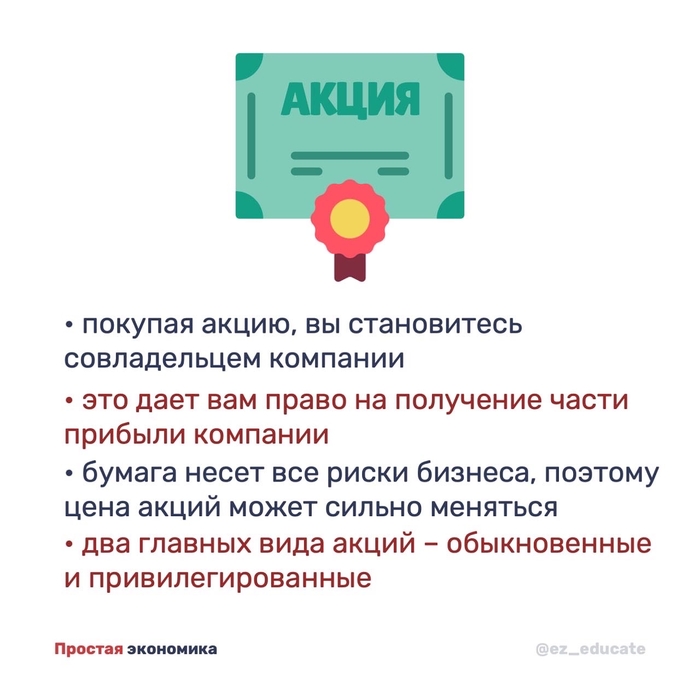

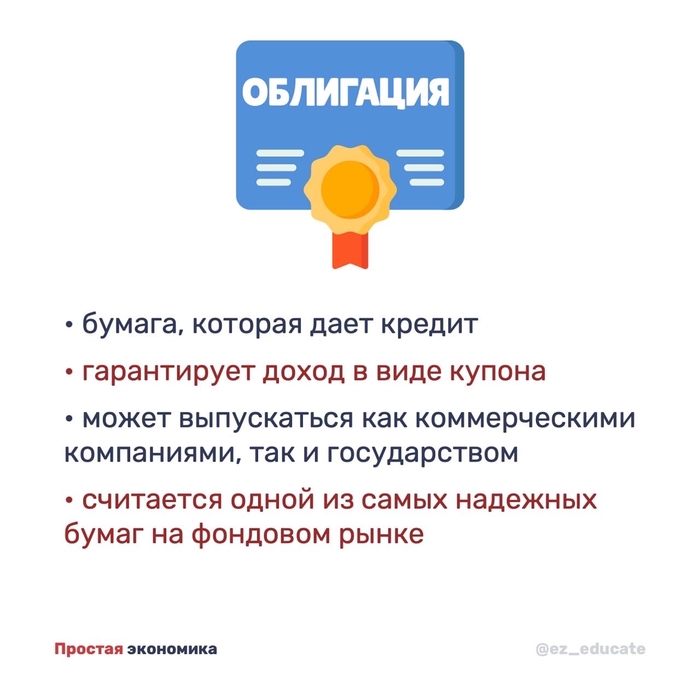

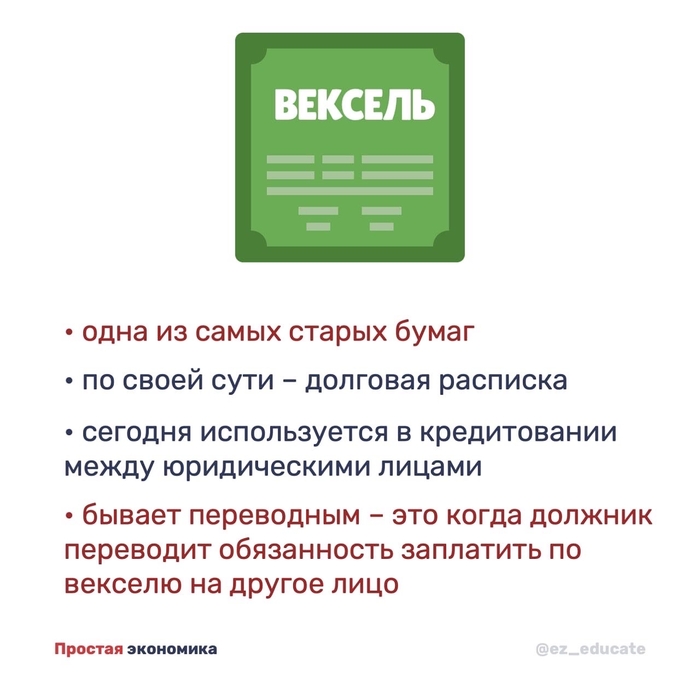

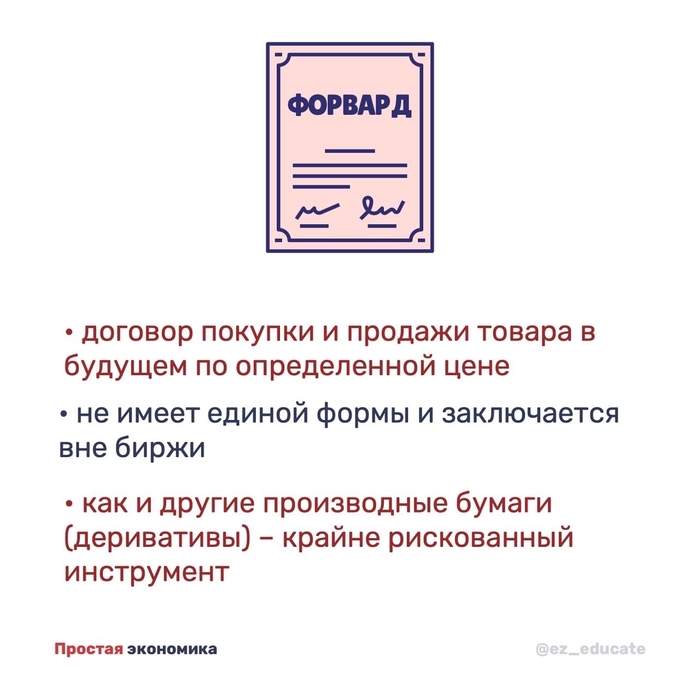

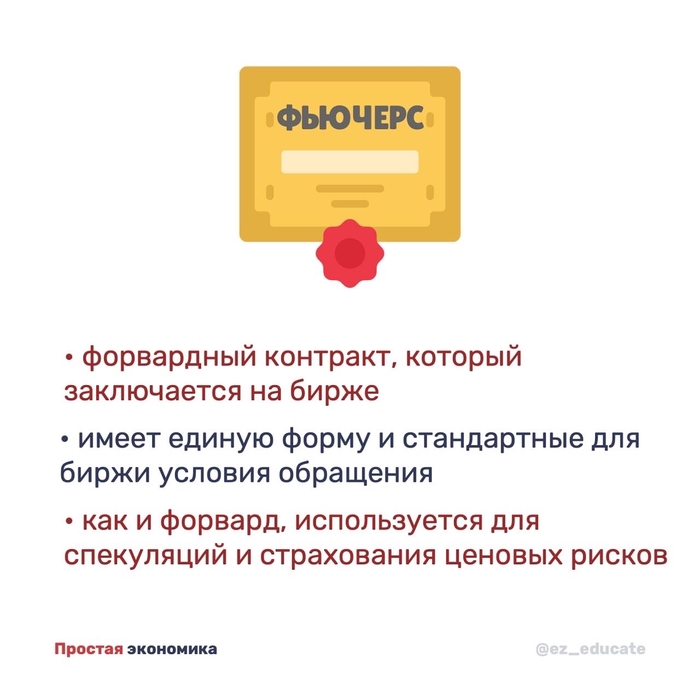

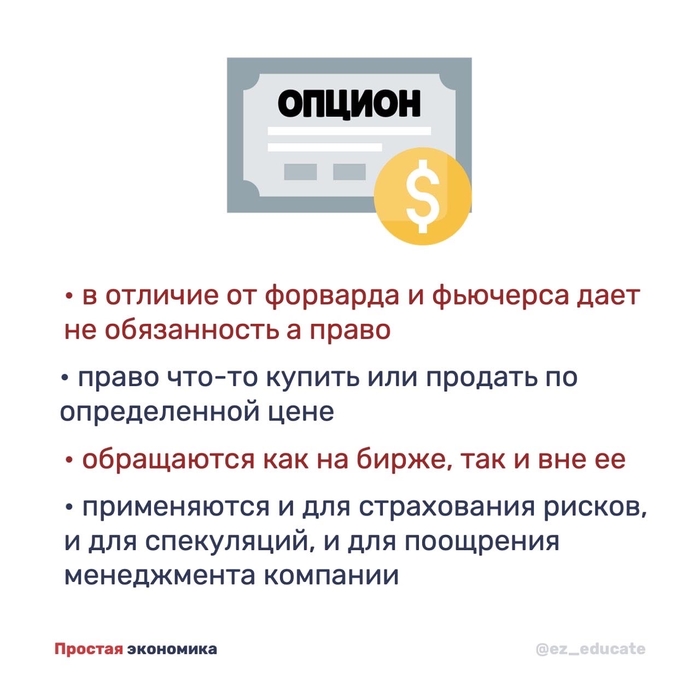

Памятка по ценным бумагам

Подготовил для вас памятку по главным видам ценных бумаг

P.S. в завтрашнем видео возвращаюсь к образовательному формату, но в новой обложке

ez_educate — об экономике простыми словами

Человек который изменил подход Уоррена Баффета к инвестициям

Все кто видел собрания Berkshire обращали внимание что рядом с Баффетом, на равных, даёт комментарии ещё один дед которому сто лет(98 если быть точным). Этот дед друг и партнёр Баффета, Чарли Мангер.

Мангер родился в 1924 году в Омахе, штат Небраска, США. Во время Второй мировой войны служил метеорологом на Аляске. В 1948 году, окончил Гарвардскую школу права и начал карьеру юриста в Лос-Анджелесе. И в первую очередь он сформировался именно как юрист. Жизнь у него кстати была не сахар. У его восьмилетнего сына диагностировали рак, а если точнее лейкемию. Чарли навещал его, держал в объятиях, а потом ходил по улицам Пасадены и громко рыдал.

В 1959 Мангер познакомился с Баффетом. Будущие партнеры нашли много общих тем для разговора, несмотря на разное образование и начали тесно общаться. Спустя три года создал собственное инвестиционное товарищество.

С 1962 по 1975 год товарищество Мангера давало 19,8 % в год, что практически в четыре раза превышало показатели по рынку.

В те времена Баффет был приверженцем классического анализа своего наставника Бенджамина Грема. Суть его-находить компании у которых стоимость активов в собственности значительно выше стоимости на бирже. Выбивать дополнительные скидки и продавать эти активы. Эта тактика еще называется «сигарными окурками». Мы находим окурок и делаем последнюю затяжку совершенно бесплатно.

Мангер же был приверженцем идей Филипа Фишера и фокусировался на вложениях в компании с высоким потенциалом роста. Он внимательно изучал бизнес эмитентов и анализировал факторы, которые дают компании конкурентное превосходство. Эти факторы не учитывались в принципах Бенджамина Грэма. Так же для Мангера использование кредитного плеча было обычном делом, в отличии от Баффета который ненавидел долги и никогда не брал в заём крупные суммы. После того как дела пошли в гору, для Мангера было обычным делом приехать в банк и взять кредит на пару миллионов долларов. И банки с радостью выдавали его. Сумма и сейчас не маленькая, а в те времена это были совсем другие деньги. Как бы то ни было, после объединения этих двух подходов, совместный бизнес друзей вышел на новый уровень, а Berkshire Hathaway вошла в ТОП крупнейших публичных компаний мира, а «лучший инвестор мира» пересмотрел подход к инвестициям. Стоить заметить что окурки он покупал ещё очень и очень долго. Пока его не стал ограничивать огромный капитал Беркшир.

В настоящее время Чарльз Мангер продолжает занимать пост вице-председателя совета директоров компании Berkshire Hathaway.

На фото Чарли с фанатом.

Как рухнула первая в мире финансовая пирамида

Первая в мире финансовая пирамида была создана в XVIII веке и имела вполне благородную цель – пополнить государственный бюджет. Казалось бы, откуда взять деньги, если на тот момент использовались золотые и серебряные монеты. Но предприимчивый шотландец Джон Ло попытался решить эту проблему выпуском бумажных денег, и вот что из этого получилось.

Филип Орлеанский, будучи регентом молодого Людовика XV (в 1715 году) столкнулся с печальным состоянием государственной казны. В этой ситуации требовались решительные меры, которые и предложил наш герой – Джон Ло.

В 1716 году он получает разрешение основать частный банк («Banque générale»), который спустя несколько месяцев открывается в Париже. Банк выпускает свои банкноты, и правительство объявляет их единственным средством уплаты налогов. Вынужденные обменивать золотые и серебряные монеты на эти банкноты, население и сборщики налогов пополняют хранилище банка драгоценным металлом.. Банк, в свою очередь, кредитует правительство на очень выгодных условиях. Денег в экономике, пусть и бумажных, становится достаточно, чтобы понизить стоимость кредитов, и стимулировать экономическую активность.

Дела шли так успешно, что через год (1717) Ло создает торговое общество, которое получает название Западная компания (позже — компания Миссисипи). Цель компании заключалась в колонизации земель штата Луизиана. а вся собственность французского государства в этой колонии уступалась компании безвозмездно на ближайшие 25 лет.

После поглощения ряда других компаний («Ост-Индской» и «Китайской компании», «Африканской компании») в 1719 году, акции компании Миссисипи начинают торговаться по всей Франции, и очень быстро растут в цене. Этому способствуют не успехи в освоении Нового света, а скорее спекуляции Ло. Мало того, что он заключал пари на рост цены акций и в случае проигрыша обещал вернуть разницу чистыми деньгами, так и акции нового выпуска продавались тем, кто предъявлял старые бумаги. Фактически, это первый в истории случай масштабного манипулирования рынком.

Уже вскоре банк и компания стали посредниками между казной Франции и ее кредиторами. Государству Ло реструктуризировал долги на выгодных условиях, а кредиторам казны предлагал конвертировать имеющиеся у них бумаги в акции своей компании.

Вдобавок ко всему банк получил от правительства право чеканки монеты, что вместе со слухами об успехах компании Миссисипи, вызвало небывалый ажиотаж среди инвесторов. Все от мала до велика бросились скупать акции компании.

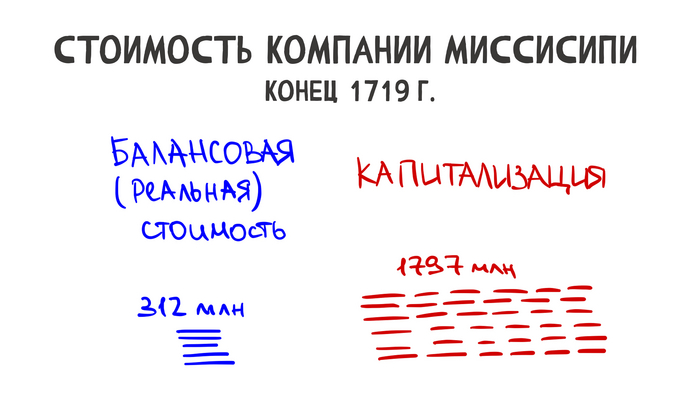

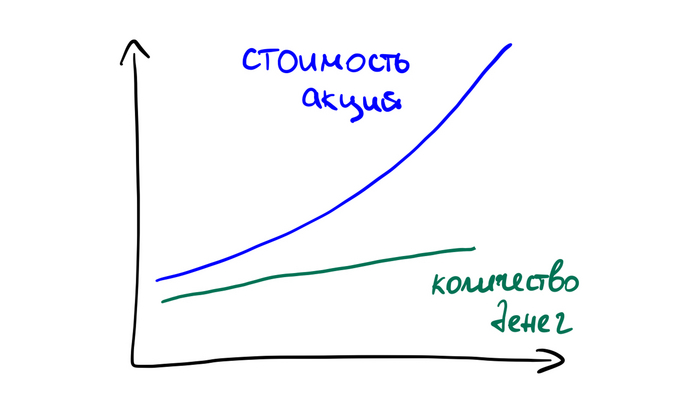

Ло, понимая, что никакая реальная прибыль не даст разумного процента на ту гигантскую сумму, которую стоили акции, стал выплачивать дивиденды за счет нового выпуска акций. Бумаги подорожали еще больше. В результате к концу 1719 года стоимость всех акций компании на бирже составила почти 2 миллиарда ливров, при балансовой стоимости в 312 миллионов. Рынок переоценил активы компании чуть ли не в шесть раз.

Чтобы обеспечивать деньгами огромный оборот акций банк Ло увеличил и объемы выпуска ассигнаций. При такой поспешной эмиссии страдало качество печати банкнот, что облегчило их подделывание. Дошло до того, что бумажные деньги почти вытеснили металл из обращения.

Реальные же успехи компании в освоении земель нового Света были очень скромными и не могли обеспечивать фантастический рост цены ее акций (со 160 ливров при первых выпусках до 18 тыс. ливров в 1720 г.).

В результате наступил момент, когда акции потеряли свою привлекательность и денежная масса, крутившаяся в схеме Ло, выплеснулась наружу. Стало ясно, что ни деньги, ни акции ничем не обеспечены и являются по сути фантиками. Население ринулось в банк менять их на металлические деньги.

Банк, конечно, с этими набегами не справился и объявил себя банкротом, а к октябрю 1720 года все банковские билеты были изъяты из обращения. Обанкротившийся банк имел финансовые активы на 300 миллионов ливров, при том что в обращении имелось до 3 миллиардов банковых билетов.

Крах пирамиды стал шоком для всей Европы. В ничто обращались тысячи состояний, разорялись предприятия и ломались судьбы многих людей. Сам Джон Ло был вынужден бежать из Франции, а все его имущество было конфисковано.

Однако для экономической науки это был важный урок. Стало ясно что когда финансовый сектор отрывается от реального, то возникает пузырь, который рано или поздно лопнет. И все же первый этап эксперимента Ло показал, что эмиссия способна оживить экономику при разумном подходе. Поэтому сегодня монетарные инструменты – важная часть денежно-кредитной политики любого Центрального банка.

Этот, а также другой материал в видеоформате можно посмотреть в Telegram, YouTube, VK

Перепродажа кубиков LEGO оказалась выгоднее торговли золотом

Российские экономисты выяснили, что снятые с производства наборы кубиков LEGO растут в цене заметно быстрее, чем золото, картины и ценные бумаги. Результаты исследования опубликовал научный журнал Research in International Business and Finance, кратко об этом пишет пресс-служба НИУ ВШЭ.

Добрынская и ее коллеги выяснили, что инвестиции в уже не выпускающиеся наборы кубиков лего приносят примерно 11% дохода в год. Это больше, чем типичный рост других типов вложений, в том числе в ценные бумаги и антиквариат. Они пришли к такому выводу, проанализировав, как менялись цены на 2,3 тыс. различных игрушек в промежутке между 1987 и 2015 годами.

В ходе исследования ученые собрали данных об официальных продажах наборов кубиков и изменении цен на них на различных вторичных торговых площадках, в том числе на онлайн-аукционах. В результате ученые обнаружили, что цены на многие наборы кубиков начинали расти примерно через два-три года после выхода конструктора, причем особенно быстро увеличивалась ценность самых больших и маленьких вариантов LEGO. В среднем она повышалась на 11% в год, что заметно больше, чем у коллекционных вин, золота или инвестиционных портфелей на фондовом рынке.

Кроме того, вложения в игрушки оказались значительно менее рисковой формой инвестиций, чем альтернативные варианты. Это было связано с тем, что цены на конструкторы почти не зависели от ситуации на фондовом рынке и поэтому они росли даже во времена крупных финансовых кризисов, а порог входа на рынок всегда оставался относительно небольшим, в отличие от коллекционирования автомобилей или предметов искусства.

Однако для получения максимальной отдачи от вложений в LEGO нужно очень хорошо понимать этот рынок. Дело в том, что разница в цене разных наборов кубиков может достигать нескольких десятков или сотен раз через десятилетия после их выхода.

Кроме того, первая отдача от подобных вложений появляется относительно медленно, как минимум через три года после первой закупки конструкторов. Кроме того, инвесторам в игрушки придется тратить много сил и времени на отправку и закупку наборов, что делает инвестиции в игрушки далеко не самым простым способом заработать, подытожили ученые.

Упрощение уплаты налогов с дивидендов иностранных акций (Ура Товарищи!)

Мосбиржа подготовила поправки в Налоговый кодекс, благодаря которым брокеры и депозитарии смогут выполнять функции налогового агента по дивидендам иностранных ценных бумаг, выплачиваемым частным инвесторам из России. Об этом газете «Известия» рассказал управляющий директор по взаимодействию с эмитентами и органами власти Мосбиржи Владимир Гусаков.

«Нововведение существенно упростит жизнь розничным инвесторам. Так как в случае принятия поправок им не придется самостоятельно заполнять все необходимые документы для российской налоговой службы. А брокеры, в свою очередь, снизят издержки при обслуживании клиентов», — подчеркнул Владимир Гусаков.

В Мосбирже пояснили газете, что если брокеры и депозитарии смогут выполнять функции налогового агента, то траты компаний на консультантов сократятся. Кроме этого, изменения в Налоговом кодексе помогут сократить ставку налога в отдельных случаях с 43% до 13%, а инвесторов освободят от обязанности отчитываться перед налоговой службой РФ.

Согласно данным газеты, проект документа сейчас находится на рассмотрении в НФА и НАУФОР, а затем будет внесен в комитет Госдумы по финрынку.

Отмечается, что в официальном порядке в Банк России данная инициатива не поступала. Однако в регуляторе рассказали «Известиям», что в целом поддерживают предложения по упрощению фискального администрирования операций с ценными бумагами для инвесторов. В БКС, «Финаме», «Фридом Финанс», Сбербанке, МКБ и Совкомбанке подчеркнули, что поправки облегчат жизнь частным инвесторам, так как им не нужно будет самостоятельно заполнять формы и сдавать отчетность в ФНС. В Сбербанке изданию отметили, что у клиентов возникают сложности со сбором и заполнением документов, и законодательная инициатива сможет им помочь в этом. В Санкт-Петербургской бирже рассказали «Известиям», что поддерживают нововведения, так как они позволят профессиональным участникам предложить удобный для клиентов сервис и повысить привлекательность российского рынка международных акций.

По данным газеты, НАУФОР не только поддерживает предлагаемые поправки, но и вместе с Мосбиржей их инициировал. В пресс-службе НФА сообщили «Известиям», что в целом поддерживают концепцию законопроекта, но некоторые аспекты инициативы требуют доработки. В Минфине не ответили на вопросы «Известий» касательно предлагаемых изменений в Налоговый кодекс.

П.С. Учитывая тренд на автоматизацию процессов, закон будет принят в том или ином виде.

Закрываем ИИС без распродажи портфеля! Выводим акции на обычный брокерский счет. Пошаговая инструкция!

Сегодня хочу рассказать о том, как я закрывал ИИС. Причем я не распродавал свой портфель и целиком вывел его на обычный брокерский счет.

СПОСОБЫ ЗАКРЫТИЯ ИИС

Существует 2 способа закрытия ИИС. Расскажу о них ниже.

Способ №1. Закрытие ИИС с продажей всех активов и выводом денежных средств

Это самый простой и попсовый способ, который предлагает каждый брокер — ведь он просто производит перевод денежных средств на банковский счет. Кроме того он условно бесплатный, брокер не берет за него плату.

У данного способа есть пара минусов:

— Комиссии. Продав все акции, вы естественно заплатите брокеру комиссию за совершение сделок. Если брать среднерыночную комиссию в 0,06% за сделку, то с каждых 100 тысяч рублей вы заплатите 60 рублей.

— Налоги. Если вы в хорошей бумажной прибыли, то продав всё — вы попадаете на нехилый налог (13% от прибыли), который брокер удержит при закрытии ИИС.

Способ №2. Закрытие ИИС переводом все ценных бумаг на обычный брокерский счет

Этот способ сложнее предыдущего, потому что здесь брокер уже работает через депозитарий. Как правило, он платный и у каждого брокера свои тарифы на эту услугу свои.

У этого способа отсутствуют те минусы, которые есть в первом варианте. Более того, есть один жирный плюс, о котором стоит рассказать отдельно. Речь идет о льготе долгосрочного владения.

Даже если вы держали на ИИС бумаги более 3 лет, при продаже вам все равно придется заплатить налог с прибыли, т.к. ЛДВ распространяется только на обычный брокерский счет.

Однако, при переводе ценных бумаг с ИИС на брокерский счет, у вас сохраняется отметка о том, в какой день вы приобрели те или иные акции. Таким образом можно держать на ИИС акции 3 и более лет, перевести их на обычный брокерский счет, продать и не платить налог с прибыли, воспользовавшись льготой долгосрочного владения.

ЗАЧЕМ Я ВООБЩЕ РЕШИЛ ЗАКРЫТЬ ИИС

В июле 2020 года моему первому ИИС исполнилось 3 года. И вот тут я начал задумываться о его дальнейшей судьбе. Честно говоря, долго думал на эту тему и где-то к февралю 2021 созрел — буду закрывать, причем с переводом портфеля на обычный брокерский счет.

Одной из причин закрытия ИИС было его основное ограничение — невозможность вывода денежных средств со счета. Некоторые брокеры (к примеру, ВТБ и Сбербанк) позволяют выводить хотя бы дивиденды или купоны на банковский счет, но мой брокер Открытие не радовал своих клиентов и такой возможностью. И здесь не то, чтобы я прям хотел вывести деньги с ИИС и потратить их на что-то материальное. Нет, не хотел, но мне было важно иметь саму такую возможность.

Кроме того, я понимал, что получение льготы ЛДВ через такое закрытие ИИС является «читерской» опцией и рано или поздно ЦБ своим решением может поставить крест на такой практике.

ЗАКРЫВАЕМ ИИС ПЕРЕВОДОМ ЦЕННЫХ БУМАГ НА БРОКЕРСКИЙ СЧЕТ

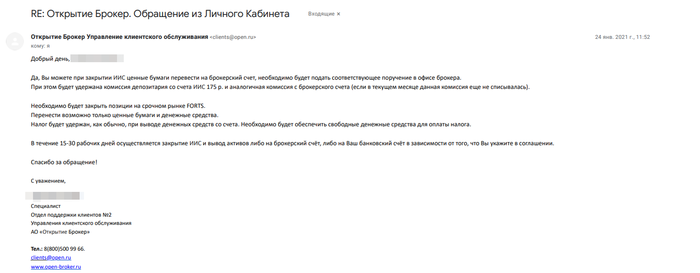

Далее буду рассказывать о собственном опыте в Открытие брокере.

Шаг 1. Узнаем о наличии возможности закрыть ИИС переводом ЦБ и стоимость данной услуги

Я написал обращение своему брокеру и получил от него по электронной почте следующий ответ:

Для инфо. Мой друг узнавал в марте 2021 года о возможности такого закрытия ИИС в Сбербанке. Возможность есть, но стоить это будет 450 рублей за каждую позицию.

Шаг 2 (необязательный). Снижаем налог, который удержит брокер при закрытии ИИС

Речь идет о так называемой налоговой оптимизации.

Перед тем, как я принял решение закрыть ИИС, на моем счету за 3 года владения накопилась приличная налоговая база, с которой при закрытии брокер должен был бы удержать налог.

Так как на фондовом рынке на март 2021 еще не все акции из моего портфеля успели восстановиться, я решил зафиксировать по ним убытки чтобы снизить налоговую базу.

Для тех, кто не понимает о чем я, поясню на условном примере:

Такими операциями я снизил себе налоговую базу примерно в 4 раза.

Шаг 3. Заготавливаем на счету сумму под списание налогов

В личном кабинете практически каждого брокера можно посмотреть сумму накопленного налога. При закрытии ИИС она будет удержана брокером и соответственно необходимо обеспечить ее наличие на счету.

Возможно, есть вариант не заготавливать необходимую сумму на счету заранее. И возможно, при закрытии брокер не сможет ее удержать (денег то нет) и соответственно отправит в ФНС необходимую информацию и уже затем налоговая направит вам запрос о необходимости уплатить налог. Но все это «возможно». Я не хотел проверять это на своей шкуре, ведь в моих планах было закрыть ИИС, а не проверять взаимоотношения брокера и налоговой 🙂

Шаг 4. Получаем от брокера все необходимые документы о жизни счета

Когда ИИС закроется, все следы о его существовании исчезнут из личного кабинета брокера и вы уже не сможете оперативно заказать документы по счету. Скорее всего придется обращаться лично в офис.

Поэтому формируем и сохраняем себе все документы, которые могут нам пригодиться в будущем (брокерские отчеты, всевозможные справки и т.п.).

Шаг 5. Пишем заявление в офисе брокера

В офисе я обратился к первому попавшемуся менеджеру и он, не задавая лишних вопросов, пригласил меня к столу. Для него процедура была знакомой и понятной.

Он подготовил мне заявление на закрытие ИИС, где в специальной графе о способе закрытия стояла галочка напротив перевода ценных бумаг на брокерский счет. Это не заняло много времени. Я его подписал.

Затем он начал готовить комплект документов в депозитарий о том, что я перевожу бумаги с ИИС на брокерский счет. Комплект состоял из отдельного заявления на каждую акцию отдельной компании из моего портфеля.

У меня было 28 бумаг в портфеле и менеджер соответственно подготовил 28 заявлений. Здесь уже времени ушло прилично, где-то полчаса. Я также все подписал.

На этом бюрократическая часть закрытия ИИС закончилась. Дальше оставалось только ждать. Согласно регламенту — 30 календарных дней.

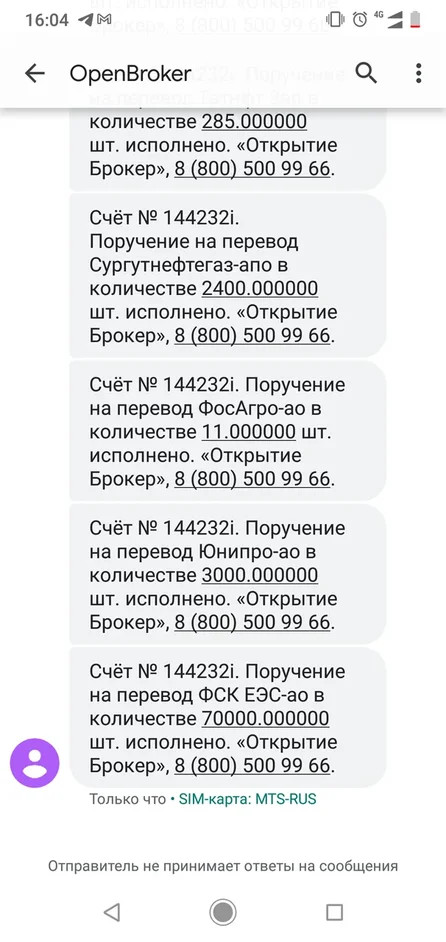

Шаг 6. Акции зачисляются на брокерский счет

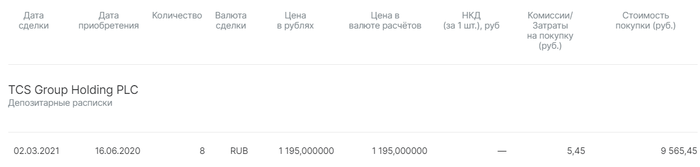

24.02.2021 я подписал все бумаги на закрытие ИИС, а уже через 6 дней 02.03.2021 получил смс от брокера:

Зашел в личный кабинет — действительно, акции уже на счету. Также проверил правильность перевода бумаг, а именно сохранились ли даты покупки акций. Все было в норме:

Скрин с ЛК Открытие брокера. Дата сделки — это когда акции поступили на счет. Дата приобретения — когда акции реально были куплены.

Ради интереса, попробовал продать минимальный лот акций — продалось. То есть не смотря на то, что ИИС формально еще не был закрыт, переведенными на брокерский счет акциями я уже мог свободно пользоваться. Это приятный бонус.

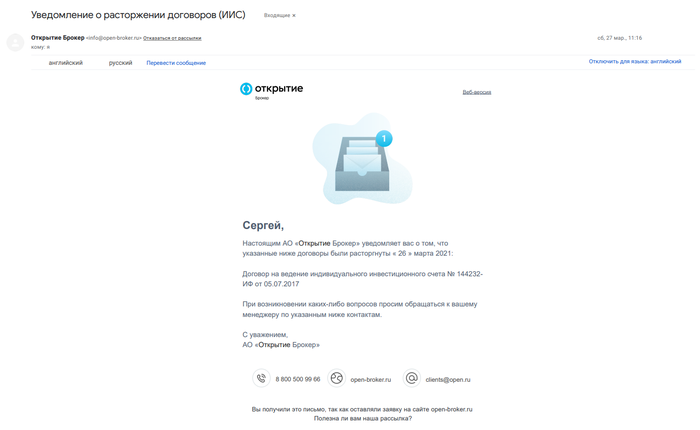

Шаг 7. Получаем письмо о закрытии счета от брокера

27.03.2021 по электронной почте мне пришло письмо от брокера:

Зашел в личный кабинет — счет исчез, будто его и не было. Никаких следов. Закрылся.

Таким образом вся процедура закрытия ИИС у меня заняла 30 календарных дней, а сами акции фактически были переведены вообще за 6 дней.

В самой же процедуре закрытия ИИС переводом ценных бумаг на обычный брокерский счет нет ничего фантастически сложного и непонятного. По крайней мере в Открытие брокере.

И если вы долгосрочный инвестор, которому важно максимальное снижение налогов, и у вас истек трехлетний срок владения ИИС, вам однозначно стоит рассмотреть вариант закрытия индивидуального инвестиционного счета с выводом акций на обычный брокерский счет. Ведь если сегодня фишка с ИИС и ЛДВ проскакивает, то вот завтра ЦБ уже может прикрыть эту лавочку.

Надеюсь данный пост был полезным. По крайней мере, когда я интересовался данной темой, не нашел ни одного гайденса о том, как это сделать. Всю информацию приходилось собирать по крупицам.

P.S. Где-то через месяц после закрытия ИИС я открыл себе новый. Мне нравится данный инструмент и особенно те плюшки, которые он предоставляет в сравнении с обычным брокерским счетом (писал о них в отдельном посте). И пока государство дает нам такие возможности — не вижу смысла отказываться.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем авторском блоге. Вдруг кому интересно 🙂

Почему я не пытаюсь угадать выигрышные акции

У профессиональных игроков в покер есть поговорка: «если в первые полчаса игры вы не можете понять, кто за игровым столом лох, то лох — это вы» 😁

Между игрой в покер и попыткой угадать выигрышные акции гораздо больше общего, чем кажется на первый взгляд. И там, и там кто-то получает, а кто-то теряет. Когда вы нажимаете кнопку «купить», думая, что совершаете выгодную сделку, в этот самый момент по ту сторону экрана кто-то думает точно так же, нажимая «продать».

Пытаясь обыграть рынок, вы садитесь за один стол с лучшими профессиональными игроками со всего света. Все эти лощеные парни с Уолл Стрит, сумасшедшие трейдеры, проводящие перед монитором 14 часов в сутки, и безумные гики, создающие системы искусственного интеллекта – играют против вас.

И пока вы оцениваете свои шансы, оглядывая своих соперников, раздается голос крупье: «Ваша ставка, юзернейм?» 😅

Все еще не хотите выйти из-за стола? Тогда вот еще три любопытных факта о фондовом рынке:

1 – Фондовый рынок США растет в среднем на

11% из года в год.

2 – Подавляющее большинство людей теряет деньги на фондовом рынке 😬

3 – 82% активно управляемых фондов проигрывают в доходности индексу S&P500 на горизонте 10 лет (а из-за огромных комиссий 99% из них становятся менее выгодны, чем покупка ETF на S&P500).

Я вас еще не убедил? 🤔 Хорошо, тогда, позвольте, я приведу еще одну метафору.

Представьте, что вы отправляетесь на ярмарку антиквариата в надежде совершить выгодную сделку: купить какой-то предмет, чтобы потом перепродать его дороже. Это очень большая ярмарка, на которой выставлены тысячи различных лотов.

Но попав туда, вы узнаете, что ярмарка работает уже несколько дней, и тысячи охотников за скидками и профессиональных коллекционеров уже прошли по ней, перебрав все предметы. А некоторые лоты уже по нескольку раз были перекуплены для того, чтобы быть выставленными в других киосках по более высоким ценам.

. А теперь на секунду представьте, что у вас есть возможность за $100 купить крошечную долю всех до единого лотов, выставленных на этой огромной ярмарке, где каждый день тысячи людей совершают миллионы сделок, пытаясь что-то для себя выгадать.

Какую сделку вы выберете? 😉

Попытки анализировать отдельные акции – каргокульт. Фондовый рынок, как и ярмарка, существует не первый день и все рыночные и фундаментальные показатели каждой компании УЖЕ УЧТЕНЫ в ее текущей цене.

Больше ничего делать не надо 🤗

Быть пассивным индексным инвестором – не только самая выгодная стратегия инвестирования, но еще и самая простая! До того, как я начал писать об инвестициях, я заходил в торговую платформу 4 раза в год, чтобы докупить нужные мне ETF. И при этом мой капитал рос обгоняя подавляющее большинство активных инвесторов, трейдеров и дорогостоящих управляющих 🤷♂️

Почему же этот способ инвестировать так не популярен в России? 🤔

Все просто: он никому не выгоден (кроме самого инвестора). Он не выгоден ни организаторам ярмарки, которые берут комиссию за каждую сделку, ни многочисленным консультантам, которые за деньги помогают выбрать наиболее выгодный лот, ни профессиональным помощникам, которые за ваши деньги сами купят то, что считают выгодным.

— Брокеры хотят, чтобы вы ежедневно совершали как можно больше сделок;

— Финансовым советникам надо продавать курсы по инвестированию и консультации;

— Профессиональные управляющие хотят заполучить ваши деньги в доверительное управление, создав ощущение, что они знают что-то особенное.

Мне хватает смелости признаться, что я не могу угадать выигрышные акции. И вы тоже не можете. И ваш финансовый советник не может (хотя и врет, что может).

Добавляйте в закладки, чтобы не потерять. И пересылайте вашим друзьям-инвесторам, которые все еще верят, что могут выбрать отдельные акции 😉

Конец света

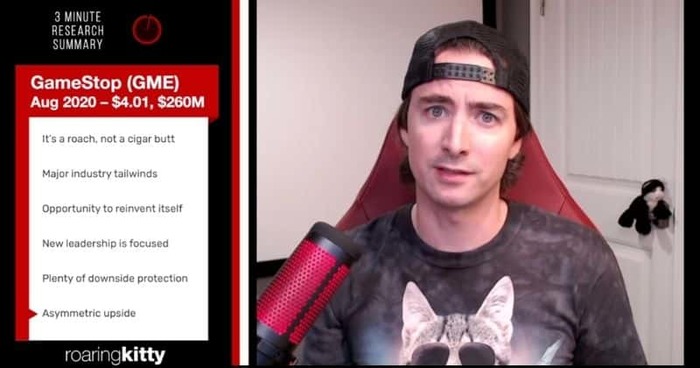

Как «Ревущий Котёнок» с Reddit заработал 28 500% на акциях GameStop: объясняю простым языком

Все обсуждают безумно красивую историю про то, как пацаны с Reddit смогли одолеть зазнавшиеся хедж-фонды, но далеко не все понимают, что именно происходило на рынках. В этой статье я объясняю простым языком, что конкретно привело к текущей ситуации.

Что произошло: Roaring Kitty атакует!

GameStop — это международная сеть магазинов видеоигр, которая переживает далеко не лучшие времена. Низкая прибыльность и непонятные дальнейшие перспективы (кто вообще будет ходить в магазин за тем, что можно просто качнуть из Steam?) привели к тому, что акции компании упали с $55 в 2013 до $4 к середине 2020 года.

Несколько крупных хедж-фондов были убеждены, что падение котировок акций GameStop продолжится: как говорят профессионалы, они «зашортили» эти акции на крупную сумму. Однако, в январе 2021 года акции внезапно резко пошли вверх — особенно в течение 26-27 января, когда котировки достигли $360 (рост в 20 раз по сравнению с ценами на 1 января!).

Оказалось, что за внезапным взлётом акций GameStop стоят скоординированные действия диванных инвесторов из Reddit-сообщества r/WallStreetBets. Причём возглавил атаку на фондовый рынок анонимный финансовый гуру под ником Roaring Kitty («Ревущий Котёнок»), который раздаёт инвестиционные советы более чем 50 тысячам своих фолловеров на YouTube.

В итоге ставка Roaring Kitty на рост акций GameStop помогла ему превратить $56.000 в $16.000.000 (фантастическая прибыль в размере более чем 28.500%!), а хедж-фонды с умными дядьками в дорогих костюмах потеряли миллиарды долларов (что почти привело к банкротству одного из них).

Крутая история, не правда ли? Но у многих, кто далёк от мира трейдинга, возникает масса вопросов: Что имеют в виду, когда говорят, что кто-то «шортит» акцию? Как конкретно пользователи Reddit смогли поднять котировки акций в десятки раз? Что заставило «умные» хедж-фонды так подставиться? И, наконец, что будет с акциями GameStop дальше?

Без паники — сейчас мы на максимально простых примерах разберёмся с ответами на эти вопросы.

Ликбез: как работает рынок

Давайте для простоты представим, что фондовый рынок рынок работает примерно так же, как продуктовый, а акции GameStop — это условные мешки картошки, которые на нём продаются.

И ещё представим Фёдора, который работает в хедж-фонде, и пришёл на рынок зарабатывать. Если сейчас мешок картошки можно купить на рынке за ₽100, и Фёдор ожидает, что цена будет в будущем расти, то заработать на этом нетрудно — просто покупаешь картофельный запас и ждёшь подходящего момента, чтобы продать с прибылью.

Но если Фёдор думает, что картошка на самом деле подмороженная и её цена в будущем упадёт (например, до ₽60) — то чтобы превратить эту идею в деньги, ему придётся придумать что-то поинтереснее. Например, он может занять у кого-нибудь мешок картошки с обещанием вернуть через месяц и сразу же продать его по текущей цене за ₽100. И если через месяц цена действительно упадёт до ₽60, то он сможет обратно купить с рынка картошку по этой цене, вернуть её согласно уговору, а разница в размере ₽40 станет его прибылью (ну, за вычетом оговоренного процента по займу, конечно). Вся эта операция и называется «встать в шорт», или «зашортить».

Пока всё просто. Теперь давайте подумаем: а у кого Фёдор мог бы занять мешок картошки? Обычным продавцам у прилавка заниматься таким не с руки: они пришли на рынок продавать, а не заниматься долговыми операциями. Поэтому Фёдору придётся идти к Борису-брокеру — «смотрящему за рынком». Борис — уважаемый человек: он следит за тем, чтобы все сделки на рынке осуществлялись честно, никто никого не обманывал, и заодно он хранит в своём защищённом погребе картошку, принадлежащую большому количеству покупателей и продавцов.

Так что Борис без проблем может одолжить Фёдору часть имеющейся в закромах картошки в рамках сделки «шорт». Однако, Бориса гложет мысль: а что если Фёдор вырученные от продажи заёмной картошки средства пропьёт? На что он тогда потом купит мешок картошки, чтобы вернуть Борису? Риск серьёзный: ведь если Борис-брокер вовремя не получит от должника причитающееся, то отвечать перед конечным владельцем корнеплода придётся ему лично (иначе авторитету конец).

Чтобы не попасть в такую неприятную ситуацию, Борис говорит Фёдору: «Братиш, давай так — я тебе мешок картошки ссужу на время, и даже помогу продать. Но деньги от продажи давай тоже у меня полежат — на всякий случай. И ещё давай ты мне сверх этого из своих хотя бы ₽20 на хранение отдашь — а то времена нынче турбулентные, всякое бывает!» Теперь Борису гораздо спокойнее — с денежным обеспечением сделки вероятность того, что он окажется крайним, сильно снижается: имея на руках ₽120, при текущей цене в ₽100 можно быть уверенным, что в случае роста цен можно будет успеть откупить картофель для закрытия шорт-позиции.

«Маржин колл» — надо, Федя, надо!

Теперь давайте представим, что будет, если на следующий день картофельные котировки пойдут не вниз (как того хотелось бы Фёдору), а вверх — и достигнут ₽115. В этот момент Борис-брокер начнёт в панике звонить Фёдору и, периодически срываясь на жаркий мат, кричать: «Федя, срочно неси бабло! Если сейчас же ещё ₽15 не принесёшь — то я все твои деньги потрачу на то, чтобы купить мешок картошки и закрыть твой шорт!»

Эта ситуация называется «маржин колл» (margin call) — брокер просит довнести обеспечение под угрозой ликвидации позиции. Пока текущая рыночная цена (₽115) не превышает общей суммы обеспечения (₽120), брокер может в любой момент откупить картошку обратно и ничего не потерять (все убытки лягут на Фёдора — он принёс Борису своих денег ₽20, а обратно получит всего ₽5, то есть потеряет 75% своих вложений).

Никакие увещевания Фёдора на тему «да это всё временно, картошка мороженная на самом деле, через неделю цена будет не больше ₽60!» Бориса-брокера волновать не будут — своими деньгами он рисковать ни за что не захочет, и при любом намёке на недостаточность обеспечения от Фёдора, быстро закроет его шорт (пусть даже это будет означать потерю всех денег для Фёдора).

«Шорт сквиз» на овощебазе

Мы уже вплотную подбираемся к тому, что же произошло с акциями GameStop. Но сначала нам нужно разобраться с так называемым «коротким сжатием» (short squeeze).

Давайте представим, что на нашем рынке Фёдор — не один такой гениальный агроном, и другие эксперты тоже подозревают, что картошка — мороженная, и цена её как пить дать упадёт. Естественно, они тоже хотят на этом сакральном знании нажиться, и самозабвенно шортят рынок корнеплода.

В какой-то момент оказывается, что общий объём шорт-сделок приближается к объёму всего рынка картофеля. Пока рынок находится в равновесии, ничего страшного не происходит: цена стабильна, Борис-брокер особо не волнуется, да и срок окончания у шортовых сделок разный — поэтому закрытие каждой из них не оказывает большого влияния на ситуацию на рынке.

Потом вдруг возникает какая-нибудь неожиданная новость: «Британские учёные доказали, что мороженный картофель защищает от ковида!» Ба-бах, цены на картошку сразу подскакивают с ₽100 до ₽130 — брокеры мгновенно предъявляют маржин коллы по всем сделкам «шорт». Естественно, деньги на довнесение обеспечения есть не у всех; так что большая часть шорт-позиций идёт под ликвидацию.

И тут начинается самое весёлое: по рынку бегает огромное число Фёдоров с квадратными глазами, которые пытаются купить картофеля, чтобы закрыть свои «шорты». А его на всех не хватает! Хуже того: продавцы, видя такой ажиотаж, думают: «Ну, уж если всем так нужен мой анти-ковидный картофан, то я пожалуй уже не за ₽130, а за ₽150 буду предлагать!» Фёдоры в шоке, Борис одной рукой пытается накапать себе валидолу, другой — отправляет заявки на ликвидацию ещё большего числа шорт-позиций. Веселуха!

По сути, «шорт сквиз» — это аномальная ситуация, когда небольшой первоначальный импульс запускает самоподдерживающийся циклический процесс, в котором каждый следующий виток приводит к ещё более значительным последствиям. Парадоксально, но на финансовых рынках повышенное количество тех, кто ставит на падение цены (то есть, «шортит») может в итоге привести к неконтролируемому росту котировок — и обеспечивающим это механизмом как раз является short squeeze.

Как разогнать цену: «гамма сквиз»

Итак, у нас с вами теперь достаточно знаний, чтобы понять завязку ситуации с GameStop. В январе 2021 года объём шортовых сделок по акциям GameStop превысил общий объём акций в обращений (это возможно, так как одну и ту же акцию можно взять взаймы и продать несколько раз). По сути, все акции на рынке были заёмными — это значит, что у игроков на понижение в совокупности имелись обязательства по откупу ценных бумаг в объёме больше, чем самих этих ценных бумаг на рынке.

Эту ситуацию заметили ребята из r/WallStreetBets во главе с нашим героем Roaring Kitty и правильно её просчитали: если обеспечить должный первоначальный импульс, то можно спровоцировать short squeeze и отправить стоимость акций в космос (как говорят на форумах — «to the moon!»).

Остаётся вопрос: как устроить шорт сквиз? Как придать акциям первоначальное ускорение вверх? Самым простым способом мог бы быть обычный топорный подход: начать массово скупать акции GameStop, по любым ценам. Массированный приток покупателей на рынок заставит цены поползти вверх, приближая опасность губительных для шорт-селлеров маржин коллов. Но у этого способа есть недостаток — он требует очень большого капитала, которого у множества мелких частных инвесторов нет. Поэтому вместо скупки самих акций, парни из r/WallStreetBets стали покупать опционы на покупку акций.

В наших картофельных терминах call-опционы выглядят так: приходишь к Борису-брокеру и договариваешься с ним, что в течение месяца у тебя есть право купить у него мешок картошки за ₽150. За это право ты ему платишь сейчас ₽10. Борис думает: «Сейчас цена картошки всего ₽100, вряд ли она вырастет на 50% — как хорошо, что этот дурачок готов отдать за это бесполезное право целых ₽10!» Вы думаете: «Если вдруг цена скакнёт аж до ₽200, то я смогу купить акции у Бориса по опциону за ₽150 и заработать целых ₽50 при первоначальных вложениях всего ₽10. To the moon!1»

Теперь представьте рынок, где огромное число инвесторов купили у Бориса-брокера call-опционов на акции GameStop. Пока текущая цена далека от цены исполнения опциона, Борис спокоен: никто не захочет использовать право купить бумагу по ₽150, чтобы продать её, например, по ₽110. Но как только текущая цена пересекает заветную точку исполнения в ₽150, опцион превращается в очень ценную штуку — а Борис начинает серьёзно нервничать. Ведь потенциально безграничная прибыль держателя опциона является потенциально безграничным убытком Бориса!

И чем выше растёт цена акции, тем больше у Бориса желание зафиксировать текущие убытки и не позволить им вырасти ещё выше. А как Борису не позволить своему убытку вырасти? Очень просто: надо купить акцию по текущей котировке, чтобы когда придёт время продавать её держателю опционов — не пришлось её брать по ещё более высокой цене.

Если очень (очень) сильно упрощать, то такая ситуация на рынке называется «гамма сквизом» (gamma squeeze). Продавцы опционов думали, что их риск невелик; а когда цены на акции поползли вверх и замаячили перспективы гигантских убытков — поспешили подстраховаться и стали эти акции скупать по тем ценам, по которым дают сейчас. Естественно, массовая скупка акций приводит к ещё большему росту котировок. Возникший «гамма сквиз» вызывает «шорт сквиз», все эти тенденции влияют и усиливают друг друга, и в конце концов — вуаля, акции растут в 20 раз!

Что в итоге

Ситуация ещё далека от завершения, но на текущий момент промежуточные результаты такие:

— Крупный хедж-фонд Melvin Capital (более $12 млрд), который больше всех шортил акции GameStop, упал на 30% — от банкротства его спасло только экстренное вливание внешнего капитала в размере почти $3 млрд. По заявлениям, на текущий момент все его шорт-позиции закрыты.

— Дерзкие ребята с r/WallStreetBet хвастаются прибылями во многие тысячи процентов. Впрочем, пока эти позиции не закрыты — это только так называемая «бумажная» прибыль. Все одновременно текущие держатели акций и опционов на GameStop продать на пике и зафиксировать прибыль не смогут — как только они начнут это делать массово, цена спикирует и вся эта прибыль может так же легко испариться.

— Среди рыночных аналитиков нет практически никого, кто бы всерьёз верил в то, что справедливая стоимость акций GameStop близка к текущим уровням (она продолжает бешено колебаться в диапазоне от $200 и выше).

— Крупные брокеры Robinhood и Interactive Brokers ввели ряд ограничений на торговлю акциями GameStop, а также некоторых других компаний, которые обсуждаются на r/WallStreetBets. Потому что манипулировать рынками — дело серьёзных дядь в костюмах, а не каких-то мутных ютуберов и чуваков с форума!

— По состоянию на 28 января, акции GameStop всё ещё «зашортены» в совокупности на 139% (больше, чем объём бумаг в обращении) — а это значит, что предпосылки для очередного «шорт сквиза» сохраняются.

В общем, спустя год акции GameStop почти наверняка будут стоить существенно меньше, чем сейчас. Но если вы хотите на этом подзаработать — то будьте готовы потерять всё. В конце концов, если уж команда Ревущего Котёнка смогла завалить многомиллиардный хедж-фонд — то почему вы думаете, что у вас шансов больше?

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. В частности, всё самое важное, что нужно знать про инвестирование, попробовал ужать в 40 минут в этой лекции «Личные финансы для разумного человека».

P. S. Личность Roaring Kitty наконец раскрыли. Его зовут Кит Гилл, ему 34, у него вроде как счастливая семья с маленьким сыном, и он (внезапно!) финансовый советник. Теперь главный вопрос у всех — будет ли SEC предъявлять обвинения в манипуляции рынком, и насколько велика вероятность, что Котёнок присядет.

Когда бакс по 80? Пружина сжимается, иксы неизбежны? Многие | Профита нет. А если найду?

Когда бакс по 80? Пружина сжимается, иксы неизбежны?

Многие приободрились и начали на серьезных щах говорить о баксе по 80-90р, мол «бюджет сам себя не наполнит» и все такое, данная теория удобно ложится на треугольник, получается как бы одно к одному. Или все-таки не получается?

— Технически треугольник, т.е. намек на поход к 65-66, при пробое 75-80. Однако треугольники были летом, осенью да и вообще техника в валюте отрабатывать вовсе не обязана. Ходим в старом боковике, от верхней границы много раз отбрасывали, нижнюю защищали (на скрине).

— Бюджет действительно надо наполнять, ослабление рубля могло бы помочь. Побочный эффект — инфляция, это серьезная проблема, ЦБ отпускать ситуацию не готов, когда есть аукционы и доп. налоги для экспортеров.

— Экспорт/импорт. По-прежнему баланс не найден, т.е. в естественном виде (без пинков и вливаний) доллар не полетит. Согласно прогнозам баланс будет найден только в 2023, в лучшем случае.

— Профицит текущего счета платежного баланса (тык), $225,7 млрд, что более чем в 2 раза превышает показатель 2021 года ($108,6 млрд).

Полёт с текущих сразу к 75-80 маловероятен (небольшой шанс оставляю, на случай адского абсурда ), органически лететь тупо не на чем, а для пинка нужны рабочие механизмы управления курсом, судя по боковику аж с весны их нет, а вот постепенно поджимать верхнюю границу и двигаться в сторону 65-66 вполне адекватно, с откатами. Это реальная цель, выше очень спорно.

— Напоминаю, 19-го декабря (понедельник) в 9:00 стартует набор в закрытый канал. Новогодний

— В 2023 наборы будут проходить реже, а цены вырастут.

— Подробности и условия (тык). Кстати, вчера в закрытом канале о нефти писал, в пятничном видео поделюсь некоторыми моментами, будет полезно

Лонгрид вышел, эх. Надеюсь удалось объяснить суть происходящего. Среднесрочный лонг юаня (сильнее бакса, в моменте) через фьючерс держу, поглядываю за DXY и остальными валютами

Блог компании Mozgovik | Акции, которые сделали иксы за последние 12 месяцев: что мы предвидели, а что нет? Weekly #54

Год назад с командой @mozgovikresearch мы провели мозговой штурм с целью определить, какие акции могут сделать иксы в течение следующих 12 месяцев. Наш общий консенсус сложился примерно в такую табличку:

Как мы видим, результат оказался неплохой, наш консенсус-портфель «иксы» обыграл индекс IMOEX в 2,74 раза.

Мы также высказали чисто теоретические мнения «что может иксануть», которые не пересекались с мнением остальных — список этих идей приведен в таблице ниже. Это не всегда те идеи, которые мы обязательно положим в свой портфель, т.к. там имеется и высокий риск. Это был «мозговой штурм», поэтому высказывались любые идеи, которые могли дать теоретические иксы.

Сейчас, год спустя, Олег, Анатолий и я уже даже не вспомним, что мы такое говорили, но бумага помнит всё.

Например, Анатолий не помнит, что называл Софтлайн и Яндекс, я не помню, что называл ММК.

Надо понимать, что это были просто мысли вслух, это не значит, что мы ставили деньги на все эти бумаги.

Из этой таблички может показаться, что у Олега были самые слабые идеи, но это не так. Все-таки основные иксанувшие идеи из консенсуса — Совкомфлот, НМТП принадлежали Олегу, а вот по поводу холдингов АФК и EN+ у нас были разногласия��.

Кто по-настоящему иксанул можно посмотреть тут: https://smart-lab.ru/q/shares/order_by_last_to_12m_price/desc/

Настоящие иксы показали мелкие компании, которые мы обычно смеясь называем «шлаки».

Это энергосбыты, это ряд сетевых компаний и прочий шлак.

Из ликвидных компаний хорошую динамику показали:

Не всё то что выросло, можно было предсказать.

Из этих бумаг нашу команду мучает совесть только относительно Банка Санкт-Петербург, на который, вероятно, можно было все-таки в какой-то момент обратить внимание.

ТМК, ДВМП, КАМАЗ мы так и не проанализировали до сих пор, поэтому они были вне нашего фокуса все это время.

Также отмечу юань, на который мы ставили 13 месяцев назад, который показал рост +49%, опередив индекс IMOEX без учета дивидендов на 10пп.

Какие выводы можно сделать теперь?

�� с текущих уровней иксы в российских акциях вероятно будет сделать намного сложнее и я бы больше обращал сейчас внимание не на возможность заработать, а на то, как уберечь и не потерять заработанное за последние 12 месяцев. То есть больше фокуса на риски, а не на потенциал.

�� иксы, возможно, стоит искать там, где их еще не было. Например, Эн+, Русал, Газпром, Сургутнефтегаз-ао — это все спорные идеи, в которых на данный момент иксов не видно, но они могут там быть если в каком-то месте повезёт и произойдет нечто, чего рынок явно не ждёт.

�� думаю, мы с командой проведем очередной брифинг в понедельник, где постараемся выделить новый список самых экстремальных идей роста на следующие 12 месяцев.

БИТКОИН ПРУЖИНА СЖИМАЕТСЯ ИКСЫ БУДУТ

Вам не понравилось видео. Спасибо за то что поделились своим мнением!

Пружина сжимается и биткоин двигается в сужающемся канале. Почти все его ждут на уровнях 25К, 20К, 15К и даже по 8 и по 1К. Но, мы знаем, что когда все начинают ждать его ниже, то часто по истории происходит разворот рынка.

_______________________

Биржи партнеры. Бонусы при регистрации:

. MEXC: https://bit.ly/mexcadept $1010 Бонус

. BYBIT: https://bit.ly/bybit457 $3060 Бонус

. HUOBI: https://bit.ly/Huobi_BONUS $170 Бонус

_______________________

. Телеграм Канал: https://t.me/bitcoinadept

. Телеграм Чат: https://t.me/bitcoinadeptchat

. Связь с автором в телеграм: https://t.me/adept457

_______________________

Донат (если помог советом).

BTC (сеть bitcoin):

3AwivzjG6fu4DC7AupB7orcWqZAZaP9EfE

USDT (сеть trc-20):

TNAKakgpSnYqxa9Lo3T9ttLbQBP6Dai4HY

_______________________

Полезные и бесплатные крипторесурсы для новичков и профессионалов: